太郎

太郎アセットアロケーションやポートフォリオについて知りたい

花子

花子資産に占める株式の割合をどのくらいにすればいいのか?

本記事ではそういったお悩みを解決します。

- アセットアロケーションとは

- 万人に最適なポートフォリオなど無い

- 2021年にオススメのアセットアロケーションとは

万人にとって最強のアセットアロケーションは無いが、株式に連動するインデックスファンドを中心にポートフォリオを組むのがオススメ!

今回は資産運用において、最も重要だと言われているアセットアロケーションについて解説していきたいと思います。

個人投資家にとって最強のアセットアロケーションは何なのか?

結論から言うと、全ての人に最適なアセットアロケーションはありません。しかし、それでは本記事を読む理由が無いですよね。

そこで多くの人にオススメできるアセットアロケーションについて解説していきたいと思います。

さっそく見ていきましょう。

アセットアロケーションが面倒なら、自動で投資をしてくれるTHEO+docomoというサービスもオススメです。参考にしてみてください。

アセットアロケーションとは

金融資産の配分方法をアセットアロケーションといいます。

また同一資産(例えば投資信託)のなかで異なる銘柄を組み合わせることをポートフォリオと言います。

またアセットアロケーションの一環として金融資産を通貨別・国別に分散することもあります。

例えば、日本に住んでいるサラリーマン兼投資家であれば、日本円を給与所得として得ているため、米ドルやユーロに投資した方がリスクを回避できるでしょう。

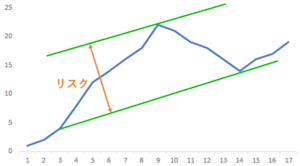

リスクを最低限に抑えつつリターンを最大化させるためにアセットアロケーションやポートフォリオを組むことが重要なのです。

アセットアロケーションのベースとなる資産には次のようなものがあります。

- 株式

- 債券

- 不動産

- コモディティ(金や原油など)

- 通貨(日本円、米ドル)

- デリバティブ

- 保険

資産とはお金を産むものであり、住んでいるだけでお金を産まないマイホームを資産として考えるべきではないでしょう。

ただし本記事では分かりやすく解説するために資産としてカウントします。

アセットアロケーションは難しそうと思った方もいるでしょう。

しかし、ほとんどの日本人は無意識のうちにアセットアロケーションを組んでいます。

例えば住宅ローンでマイホームを購入した世帯のアセットアロケーションは次のようになります。

不動産の割合が高いのは住宅ローンを借り入れているためです。

投資の世界にはレバレッジという概念があります。

レバレッジとは少ない手元資金でお金を借り入れて事業活動や投資をすることを指します。

住宅ローンで例えると、頭金100万円で3,000万円の物件を購入した場合、30倍のレバレッジを掛けていることになる訳です。

ちなみに金融商品の中でも非常にリスクの高いFXの上限レバレッジは25倍ですから、住宅ローンを組んで購入する家のリスクは非常に高いと言えるでしょう。

ここからは個人にオススメのアセットアロケーションを解説していきたいと思います。

万人にとって最強のアセットアロケーションなど無い

本記事の結論でも述べたように、最強のアセットアロケーションなどありません。

家族構成や職業、リスク許容度、住宅ローンの有無などにより、その人が取れるリスクが変わってくるからです。

一方で個人がゼロからアセットアロケーションを考えるのは大変でしょう。

そこでアセットアロケーションの始め方を解説しておきたいと思います。

アセットアロケーションの始め方

- 人生計画の作成

- 資産計画の作成

- 資産計画の実行

- リバランス

- 取り崩し

①人生計画の作成

まず、自分のアセットアロケーションをどうするか?というよりも人生計画をどうするのか?を考える方が重要です。

どのくらいの年齢で結婚して、マイホームを建てて、年金はどのくらい貰うのか?という課題を炙り出す必要があります。

自らの人生計画に基づかない資産計画は机上の空論と言えます。

自分が何歳にどのくらいの資金が必要なのか?そして、それは実現可能なのか?という観点で人生計画を立てればよいでしょう。

②資産計画の作成

資産計画、つまりアセットアロケーションにおいて重要な点は2つあります。

- リスク資産と非リスク資産のバランスを考える

- 期待リターンの設定

まず、リスク資産と非リスク資産のバランスを考えることが重要です。

- リスク資産・・・株式、債券、不動産、投資信託、貴金属、外貨など

- 非リスク資産・・・日本円、日本国債、保険

リスク資産と非リスク資産の違いは元本保証があるか否かです。

20代や30代の単身世帯であれば、リスク資産:非リスク資産の割合を4:1程度にしておけばよいと思います。

また結婚していたり子供がいたりする家庭ならば、万が一に備える可能性があるため保険や日本円といった非リスク強化資産を強化するといいでしょう。そのため非リスク資産の割合を増やした方がいいです。

50代、60代であれば、65歳から年金が給付されるためリスク資産を強化して、リスク資産:非リスク資産の割合を4:1に戻すのがオススメです。

ただし子供の教育費用などを勘案して、非リスク資産の割合を増やすのもアリだと思います。

そして期待リターンを設定しておくことも重要です。

非リスク資産のリターンはほとんどゼロに固定されているため分かりやすいですが、リスク資産のリターンは自分で設定する必要があります。

株式に投資するインデックスファンドの長期リターンを見ると7~10%程度となっており、参考にしてみるといいでしょう。

| 年数 | S&P500 | 全米株式 | 全世界株式 |

|---|---|---|---|

| 3年 | 15.5% | 15.4% | 12.7% |

| 5年 | 19.3% | 18.7% | 16.1% |

| 10年 | 21.1% | 20.7% | 16.8% |

| 20年 | 9.2% | 9.5% | 8.3% |

| 30年 | 9.9% | – | 7.7% |

※すべて円換算、S&P500、MSCI ACWI、CRSP USトータルマーケット・インデックスのみ連動ETFのVTIを利用、より引用

私はリスク資産の期待リターンを7%に設定しています。

7%と聞くと荒唐無稽に聞こえるかもしれませんが、リスクを取った資産運用のなかでは高いリターンではありません。

リスクとリターンの関係については次の記事も参考にしてみてください。

③資産計画の実行

計画を立てたら実際に資産計画を実行に移します。

重要な点は1つ。

積立投資を淡々と実行するだけです。

積立投資とは毎月一定額を株式や債券に投資することで、株価や債券価格が下落したときに多くの資金を、価格が上昇したときに少ない資金で買い続けることができます。

アセットアロケーション(ポートフォリオ)の見直しは1~2年に1回で十分です。

あまりにもアセットアロケーションを変更(リバランス)すると、取引の手数料が掛かって長期的なリターンを低下させるため注意してください。

ただしリバランスは定期的に実施しましょう。

④リバランス

リバランスを具体的に見ていきましょう。

資産運用開始時のアセットアロケーションを

- 株式:30%

- 債券:20%

- 不動産:10%

- 現金:30%

- 保険:10%

だったとします。

そのあと株価・債券価格が上昇して不動産価格が下落したために

- 株式:46%

- 債券:19%

- 不動産:4%

- 現金:23%

- 保険:8%

に変化すると、当初想定したアセットアロケーションが崩れると次のようになるでしょう。

そこで元のポートフォリオに戻すために株式を売却し、債券・不動産・現金・保険の割合を高めることで資産配分を初期状態に戻すことができます。

サラリーマンをされている兼業の個人投資家であれば、給与の一部を投資することになるため、資産を売却せずにリバランスをすることも可能です。

④資産計画の見直し

人生計画に大きな変更があったときには、資産計画を見直すことも重要でしょう。

ただし資産アセットの価格変動を理由に資産計画を見直すこともオススメしません。

例えば投資を始めて半年で株価指数が30%も値下がりしても資産運用を続けましょう。

金融資産のリターンを投資期間が長いほど平均化されるからです。むしろ一時的なリターンの低下は資産を大きく増加させるチャンスでもあります。

一時的な感情で資産計画を見直した結果、機会損失が発生することもあるので、見直しには慎重になりましょう。

【2021年】最強のアセットアロケーションとは

ここまでアセットアロケーションのやり方について分析してきました。

ただ具体的なポートフォリオを教えて欲しい!という人も多いのではないでしょうか。

そこで本記事では、比較的多くの方にオススメできるアセットアロケーションを組成してみました。

このアセットアロケーションは私のものではなく、住宅ローンを組んでいない日本人に向けて作ったものです。

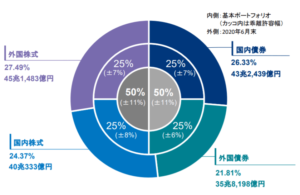

特徴は4点あります。

- ポートフォリオの主力は株式

- 金(ゴールド)の比率が高い

- 債券には投資しない

株式は期待利回りが高い金融商品であるため、アセットアロケーションに占める割合は50%となっています。

金(ゴールド)はインフレに強く株式や現金のリスクを補えうことが可能です。

債券に投資しない理由は、米国10年債利回りが低下しているからです。

債券価格と債券利回りは逆相関の関係にあるため、債券利回りが低下するほど債券価格が上昇することになります。

債券利回りがマイナスになると、投資の旨味は無くなるので債券価格の上昇幅がほとんどない2021年現在、債券に投資する価値は小さいのです。

またネットで販売されている掛け捨て型の生命保険をポートフォリオに組み込むことで、万が一のリスクにも備えています。

オススメの金融商品

それでは、実際にどのような金融商品を購入するべきなのか見ていきましょう。

- 株式→eMAXIS Slim 全世界株式(オールカントリー)

- 金(ゴールド)→純金上場信託(1540)

- 現金→ネット銀行普通預金

eMAXIS Slim 全世界株式(オールカントリー)は世界中の企業に投資できるため、これ1本で資産運用をすることも可能です。

それぞれの金融商品については次の記事を参考にしてみてください。

まとめ

というわけで、個人投資家にとってオススメのアセットアロケーションについて解説しました。

本記事の要約

・アセットアロケーションは資産配分を決めること

・万人にとってのアセットアロケーションは無い

・アセットアロケーションの前に人生計画を立てましょう

・株式・ゴールドを中心としたポートフォリオがオススメ

本記事を参考にアセットアロケーションをしてみてください。

またアセットアロケーションやポートフォリオを組むのが面倒だと思う方は、THEO+docomoを利用してみてください。

無料登録して投資スタイルを任せるだけで資産運用ができます。

ぜひ、他の記事も参考にしながら資産運用を始めてみてください。

それでは、また。