太郎

太郎資産運用を始めたいけどリスクが怖い

花子

花子投資におけるリスクとリターンの関係を知りたい

本記事では、そういったお悩みを解決していきます。

資産運用と聞いて、リスクがあって怖い!そういうイメージを持たれている方も多いかもしれません。

もちろん、資産運用は元本保証の金融商品ではありませんので損をする可能性があります。

しかし、現金を保有するだけではインフレにより資産が減っていくだけです。

- 物価が上昇することで通貨(日本円)の価値が下がること。現金のみを保有していた場合、実質的な資産は減少する。

例えば、2015年~2020年の5年間で消費者物価指数は2.5%上昇しました。

言い換えると、現金の価値が1000万円から975万円まで目減りしたということになります。

新型コロナウイルスの感染拡大に伴い、世界中の中央銀行が通貨を発行しているため、インフレはさらに進むと予想されています。

現金を保有しているだけでは安心できない時代が来ており、資産運用なしにあなたの大事なお金を守ることはできません。

そこで本記事では、インフレに勝ちつつもリスクの低い運用方法について解説していこうと思います。

それでは、さっそく見ていきましょう!

資産運用のリスクとリターンの関係

リスクを取って金融商品に投資をして利益を得ることを資産運用といいます。

株式や投資信託、不動産など資産運用のやり方は色々ありますが、本記事では手軽に証券口座から投資できる株式や債券、投資信託のリスク/リターンについて解説していきます。

資産運用と聞くと、いかに大きな利益を得るかが注目されがちですが、リスク許容度の低い個人投資家にとって重要なのは、リスクを極力抑えてリターンを最大化するという考え方です。

資産運用をしているときに、どれくらいのマイナスまで耐えられるか?という指標。一般的に投資期間が長いほどリスク許容度は高いとされる。

世の中にそんな美味しい話はあるのか?と思われるかもしれませんが、年金や個人の資産を運用するプロの投資家の多くは「リスクを最小、リターンを最大化」することを目標としています。

どうすれば、「リスクを最小、リターンを最大化」できるのか見ていきましょう。

リスクに対するリターンを考える

まずリスクとリターンの定義を説明しておきます。

日本語では「リスク=危険性」と解釈されていますが、資産運用の世界でリスクは価格の振れ幅を意味します。

長期的に値上がりが期待できる株価指数に連動するインデックスファンドであっても、短期的に大きく値下がりする可能性があれば低リスクとはいえません。

そのため、価格の振れ幅を最小にしつつリターンを最大化できる金融商品が優秀とされています。

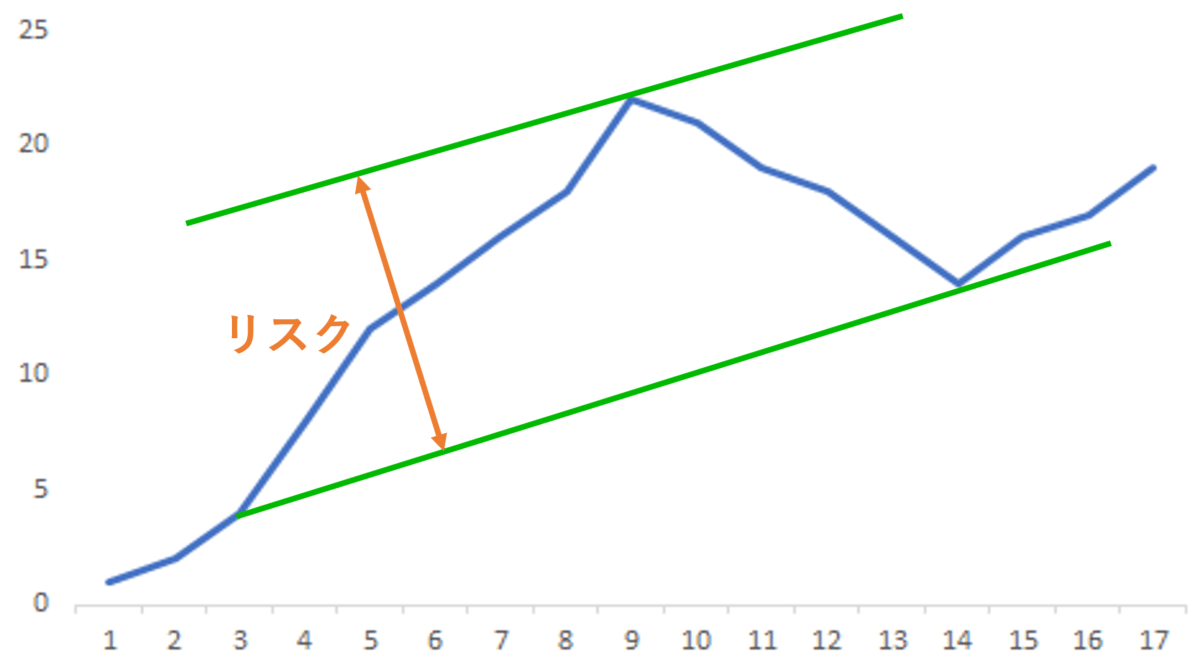

理想的な金融商品の値動きは次のとおりです。

当然ですが、この図のような金融商品は預金以外なく、国内の銀行預金の金利は0.1%もありませんから、資産はほとんど増えません。

しかも図の金融商品はインフレを考慮していません。

つまり、ゼロリスクの商品(預金や日本国債)に投資するのであれば、インフレに勝つことができず長期的に資産は目減りしていくことになります。

そこで重要なのがリターンです。

リターンとは運用により投資元本がどのくらい増えたか示すものです。

金融商品により異なってきますが、一般の個人投資家であれば過去10~30年のリターンを見るといいでしょう。

過去20年の主要指数のリスク/リターンを見ておきましょう。日本円換算で計算してみました。

| 指数 | リスク | リターン | シャープレシオ |

|---|---|---|---|

| 日本株 | 17.5% | 4.0% | 0.2 |

| 米国株 | 18.6% | 7.7% | 0.4 |

| 全世界株 | 18.9% | 6.9% | 0.4 |

| 新興国株 | 23.2% | 9.6% | 0.4 |

| 国内債券 | 1.9% | 1.5% | 0.8 |

| 米国債券 | 9.2% | 2.5% | 0.3 |

| 新興国債券 | 11.8% | 7.0% | 0.6 |

| ゴールド | 16.2% | 9.1% | 0.6 |

※シャープレシオは後々解説します。

米国株や日本株に投資をしておけば7%前後のリターンを得られています。

7%というのは年間のリターンのことで、7%のリターンが得られる商品に投資をすれば10年間で投資元本を2倍にすることができます(複利計算の場合)。

ただし、「国内債券」や「米国債券」と比較するとリスクが高いのも事実です。

アメリカの代表的な株価指数であるS&P500も、リーマンショックやコロナショックで大きく暴落しました。

リーマンショック時には最高値から50%近く暴落しており、最悪のタイミングで投資をした場合、投資元本は半分になったのです。

リスクとリターンは比例する

過去20年の主要指数のリスク/リターンをもう一度見てみましょう。

| 指数 | リスク | リターン | シャープレシオ |

|---|---|---|---|

| 日本株 | 17.5% | 4.0% | 0.2 |

| 米国株 | 18.6% | 7.7% | 0.4 |

| 全世界株 | 18.9% | 6.9% | 0.4 |

| 新興国株 | 23.2% | 9.6% | 0.4 |

| 国内債券 | 1.9% | 1.5% | 0.8 |

| 米国債券 | 9.2% | 2.5% | 0.3 |

| 新興国債券 | 11.8% | 7.0% | 0.6 |

| ゴールド | 16.2% | 9.1% | 0.6 |

※シャープレシオは後々解説します。

この表から明快に分かることがあります。

それは「ローリスクであればローリターン」「ハイリスクであればハイリターン」ということです。

日本株や米国債券のように「ハイリスク・ローリターン」というパターンもありますが、基本的にはリスクとリターンは比例しています。

一方で「ローリスク・ハイリターン」という例はありませんね。

リスクに対するリターンをシャープレシオといい、シャープレシオが高いほど優れた金融商品であると言えます。

過去20年間のシャープレシオを見ると、日本の国債や社債への投資が優れた投資だったといえるでしょう。

政府の借金を証券化したものを国債、企業の借金を証券化したものを社債といい、株式よりも低リスクの商品として知られている。

ただし国内債券のリターンが1.5%というのは、少し寂しい気がしますよね。

ここで考えておきたいのは、単純にシャープレシオが高い運用をするのではなく、あなたが求めるリターンにあったリスクを取って投資をするということです。

例えば、年間7%のリターンを得ようと考えるとS&P500(米国株)やMSCI ACWI(全世界株式)に連動するインデックスファンドを購入するのが最良の選択となります。

ただし、株価指数に連動するインデックスファンドは短期的には大きく暴落する可能性があり、30%~50%の資産が一時的に減少しても大丈夫だという自信がある方のみが採用するべき方法でしょう。

また年間で10%以上のリターンを狙うのであれば、セミプロの個人投資家になったり、リターンの優れた投資信託を買う必要があります。

年平均10%のリターンを長期に渡ってとれる個人投資家は非常に少なく、プロの投資家でも難しいといわれています。

一方で、日本の中小企業株に投資する「レオス・キャピタルワークス」の「ひふみ投信」のような年平均10%を超えるリターンを出す投資信託もあります。

ただし、「ひふみ投信」のような優れた成績を出せる投資信託は数少ないのが実情です。

基本的に年平均7%以上のリターンを出す投資手法は無いと考えたほうがいいと思います。

「ひふみ投信」について詳しく知りたい方は次の記事も参考にしてみてください。

低リスクで投資するには

ここまで、大きなリスクを取って大きなリターンを得る方法について解説してきましたが、低リスクで投資をする方法も見ていきたいと思います。

主な方法は2つあります。

- 債券や金(ゴールド)を有効活用する

- 現金比率を高める

それぞれ見ていきましょう。

債券や金(ゴールド)を有効活用する

低リスクで投資する1つ目の方法が債券や金(ゴールド)を有効活用するというものです。

S&P500やMSCI ACWI(全世界株)に連動するインデックスファンドを購入する方法が、個人投資家にとって王道の方法であることは説明しましたが、一時的にでも30~50%の資産減少するのを我慢できないという方もいるでしょう。

そこで重要なのが債券や金(ゴールド)といった相関性の低い資産に投資をする方法です。

次の表は大手資産運用会社の「J.P.モルガンアセットマネジメント」が公表した2009~2019年のアセット別の相関係数です。

| 世界株式 | 世界債券 | コモディティ | |

|---|---|---|---|

| 世界株式 | 1.00 | 0.87 | 0.69 |

| 世界債券 | – | 1.00 | 0.71 |

| コモディティ | – | – | 1.00 |

相関係数が1.00であれば、2つの指数は全く同じ動きをします。

例えば、日経平均株価(日本の大企業225社から構成)とTOPIX(日本の一部上場企業から構成)の相関係数は0.99を超えることもあります。

相関係数の低い債券やコモディティ(金など)にも投資をすること資産全体の値動きを緩やかにしようというのが分散投資の考え方のひとつなのです。

ただし、相関係数が低ければいいという話でもありません。

例えば、S&P500や全世界株式に対し相関係数が-1.00の投資商品があったとしましょう。

S&P500の過去40年間のリターンは3000%近く(40年間で30倍になった)ですから、相関係数が-1.00の商品に投資をしたなら資産は1/30になっているはずです。

つまり、相関係数は小さいが長期的には値上がりするアセットに投資をすればよいということになります。

詳しくは次の記事を読んでみて下さい。

現金比率を高める

「カウチポテトポートフォリオ」を聞いたことがあるでしょうか?

「カウチポテトポートフォリオ」とはポートフォリオの半分を株式、残りの半分を現金や債券に投資する方法です。

- ハイリスク・ハイリターンの株式

- ローリスク・ローリターンの債券/現金

この2つのアセットを組み合わせることで、ミドルリスク・ミドルリターンを狙うことができます。

リスクを抑えたい方は株式50%、現金50%というポートフォリオにするといいでしょう。

「カウチソファーでのんびりしながらポテトチップスを食べながら投資できる」ことから「カウチポテトポートフォリオ」といわれていますが、注意点が1つだけあります。

それはリバランスをする必要がある点です。

リバランスとは価格変動により当初の割合が崩れたポートフォリオを元の状態に戻すことです。

例えば、1年間で株価指数が50%値上がりした場合、「カウチポテトポートフォリオ」は次のように変化します。

この場合は株式を売却し、債券/現金を購入することで当初の50:50の比率に戻すことができます。

リバランスのタイミングは個人投資家によって異なりますが、1年に1回程度すればよいでしょう。

「投資家ドットコム」ではS&P500や全世界株などの株価指数連動型インデックスファンドに加えて、債券や金(ゴールド)を組み込んだ投資戦略を推奨していますが、インデックスファンドと現金の比率を調整するだけもいいと思います。

過去の暴落などを参考にしながら、あなたの資産がどのくらい減少したら精神的に辛いのか?ということを想像してみてください。

例えば、コロナショックではS&P500が約30%下落しました。

リーマンショックでは50%以上下落しています。

そのため、一時的に資産が25%程度減っても耐えられる方は、株価指数連動型インデックスファンドに50%、現金に50%投資すればよいでしょう。

ただし、現金比率を高めるほど資産を大幅に増やすことは難しくなります。

株価指数連動型インデックスファンドを購入するなら「SBI証券」を利用するといいでしょう。

詳しくは次の記事を参考にしてみてください。

ネクシィーズ・トレードのサイトにジャンプします

まとめ:リスクを必要以上に恐れる必要はない!

最後まで読んでいただきありがとうございました。

資産運用において取れるリスクは、個人や家族、勤め先などによって変わってくるかと思いますが、あなたのリスク許容度を理解しておくことが重要だと思います。

資産がこのくらい減ったら、精神的にしんどいかな?という水準を意識しているとストレスなく資産運用を続けられると思います。

年金2000万円問題や人口減少などで先行きが暗いといわれている日本ですが、個々人が資産を築いて豊かな生活を送ることは不可能ではないでしょう。

そのためにも、まず証券口座を持つ必要があると思います。国内最大手のネット証券なら「SBI証券」がオススメです。

ぜひ検討してみてください。

ほかの記事も参考にしながらストレスのない資産運用をしてみて下さい。

それでは、また。