太郎

太郎「投資信託に複利効果はあるのか?」

花子

花子「そもそも複利効果とは」

本記事では、そういったお悩みを解決していきたいと思います。

- 複理効果とは

- 投資信託に複理効果がないといわれる理由

- 過去40年の複理効果のシミュレーション

「投資家ドットコム」を運営する「ロニイ」と申します。

資産運用や投資信託が好きすぎて、資産運用のブログを立ち上げました。

本記事では、世間一般にいわれる「複利効果」と複利効果を用いた投資方法について徹底解説していきたいと思います。

投資信託に詳しくない方は、下記の記事を読んでみてください。

それでは、さっそく見ていきましょう!

複利効果とは

複利と単利の違い

投資経験のある方なら「複利」という言葉を聞いたことがあるかと思います。

「複利」をひとことでいうと「利子に利子がつく」という意味です。

図解をすると下記のようになります。

元本100万円で金利が10%の金融商品に投資するとします。

※金利が10%の金融商品はほとんどありませんが、分かりやすいので10%とします。

1年目は100万円×10%で110万円、

2年目は(100+10万円)×10%となるので121万円

3年目は(100+10+11)×10%となるので133.1万円というように乗数(掛け算)で増加していきます。

複利の世界では、時間が経つにつれ受け取る金利(配当金)が増加していくため、理論的には無限に資産が増えることになるのです。

複利と対になる概念として単利があります。

配当金や金利を再投資しない場合の利回りのことを単利といいます。

単利の場合、金利を再投資しないので、下記のように資産が増加していきます。

1年目は110万円

2年目は120万円

3年目は130万円となり、複利と比較すると3年間で約3.1万円の差がつきました。

投資元本100万円に対して3.1万円というのは小さな額かと思われるかもしれません。

しかし、長期で投資をすればするほど複利と単利の差は開いていくのです。

金利10%というのは現実的ではないため、金利5%で複利と単利を比較してみましょう。

| 年数 | 単利 | 複利 |

|---|---|---|

| 0 | 100 | 100 |

| 5 | 125 | 127.6 |

| 10 | 150 | 162.9 |

| 15 | 175 | 207.9 |

| 20 | 200 | 265.3 |

| 25 | 225 | 338.6 |

| 30 | 250 | 432.2 |

約30年間で182.2万円の差が付きましたね。

この表ひとつで「複利効果」の重要性を認識していただけたかと思います。

図をみても分かるように、最初の5年、10年では数万円の差しか付きませんが、20年、30年と時間がたつにつれ資産が急激に増加しています。

.png)

微分積分に詳しい方なら分かると思いますが、単利は複利の傾きのようですね(笑)

このように「複利効果」を活かして投資をすることで資産形成をより速く行うことができるのです。

複利投資の鉄則:72の法則

「複利投資」をするうえで重要なのが「72の法則」です。

「72の法則」とはお金が2倍になる期間を容易に判断できる法則のことです。

72÷金利(配当金)≒元本が2倍になる時間

例えば、金利(配当金)が3%であれば「72÷3=24」となり、約24年間で投資元本が2倍になります。

実際に計算してみると

1.03の24乗=2.0328

となり、72の法則が正しいことになります。

投資の世界では複利投資により投資元本が急激に増加するため有用なのですが、逆に借金をすると大変なことになります。

例えば、法定金利である20%で100万円を借りた場合、10年間で借金は620万円にまで膨らみます。

「闇金ウシジマくん」やテレビCMで流れてくる「過払い金返済」とは異なり、合法的な貸し付けであるため、620万円は返済しなければいけません。

よほどのことが無い限り、リボ払いや消費者金融を利用するべきではないでしょう。

「72の法則」はリボ払いや消費者金融といったサービスの危険性が分かる重要な指標でもあるのです。

投資信託に複利効果がないといわれる理由

ここまで複利効果のすばらしさを述べてきましたが、複利効果に死角はあるのでしょうか?

継続的に金利(配当金)が出続ける投資信託はない

まず、投資をする際に重要なのが継続的に配当金が出続ける投資信託はないということです。

プリンターなどで有名な「キヤノン」の配当推移を見ておきましょう。

投資信託と企業の株式は別物ですが、分配金(配当金)がでるという意味では似た商品です。

2012年時点でのキヤノンの年間を通じた配当総額は120円でした。

当時の株価は3300円程度でしたから、配当利回りは3.6%前後になります。

株価あたりの配当金を示したもの。年間の配当÷株価であらわされる。3%以上の株式は高配当株ともいわれる。

日本の銀行預金の金利が0.1%未満であることを考えると、3.6%の配当は旨味があると考える人もいるかもしれません。

しかし、新型コロナウイルスの感染拡大をうけ、2020年のキヤノンの業績は急激に悪化しました。

2019年に160円だった配当金は120円まで減少し、またキヤノンの株価自体も下落しました。

要するに、いかに高配当株を購入しようと常に複利効果で都合よく資産を増やすことはできないのです。

もちろん、株価が下落していない/配当が減らされていない優良企業の株式もありますが、10年後も同じ配当金を維持できているかは不透明でしょう。

債券投資であれば複利効果を活かして投資ができるという意見もありますが、これも大きな誤りです。

なぜなら、債券投資はインフレに弱いため、物価が上昇すると債券の価値が低下するからです。

通貨(日本円)の価値などが減って、モノ(食品や株価など)の価値が上昇すること。

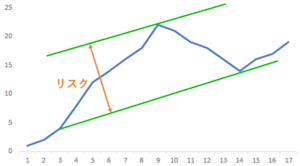

具体例を見ていきましょう。

※下の図はあくまで例えです。

債券の金利3%、インフレ率2%で計算しました。

2020年から2035年の15年間で債券の表面的な価値(額面)は1.588倍となっており、低リスクで資産を約1.6倍に増やせるのは魅力的だと思われるでしょう(図の青色)。

しかし、同時にインフレが年率2%で進んだ場合、15年間で1.16倍にしかなりません(図の灰色)。

表面的な額面であれば約1.6倍になっていますが、実質的な価値を考えると約1.16倍にしかなっていないのです。

つまり、債券に投資するのであれば債券保有期間のリスクを背負っていることを忘れてはいけないと思います。

配当金がでないから複利効果の意味がないという誤解

ここまで「複利効果」のデメリットを解説してきました。

「高配当株投資」も「債券投資」もリスクがあるのであれば、何に投資をすればいいのでしょうか?

結論からいうと「S&P500」や「全世界株式」といった名前がつくインデックスファンドに投資をすればいいと思います。

インデックスファンドとは投資信託の一種で、日本や米国、全世界といった市場全体に投資する投資信託のことです。

アクティブファンドと異なり、低コストで運用できるのがメリットといえるでしょう。

インデックスファンドの話をすると下記のような疑問が湧く人もいるでしょう。

インデックスファンドは配当金がでないのでは??

たしかに、インデックスファンドは株式でいう配当金、債券でいう金利が発生しません。

しかし、インデックスファンドの指数には各企業の配当金、組入れ債券の金利が自動的に再投資されています。

具定例を見ていきましょう。

S&P500はアメリカの代表的な企業500社の株式から構成される株価指数です。

2021年2月時点でS&P500の平均利回りは1.45%となっています。

S&P500連動型インデックスファンドに投資すると、年間1.45%の配当が自動的に再投資されることになります。

もし、あなたがS&P500連動型インデックスファンドに投資せず、500銘柄をそれぞれ購入すれば約1.45%の配当金を得られるでしょう。

その配当金を再投資することで複利効果を得ることができますが、インデックスファンドであれば自動的に再投資をしてくれるのです。

素晴らしい仕組みですよね。

ただ、どうしても配当金や金利を得たいという方は自らポートフォリオを組んで投資するのも悪くないでしょう。

バフェット太郎さんの「バカでも稼げる 「米国株」高配当投資」などを参考に個別銘柄に投資してみてください。

過去40年、複利投資をしたらどうなっていた?

ここまで複利効果のメリットとデメリットを比較してきました。

ただ、重要なのは「複利効果」を活かして投資をすれば儲かるのか?ということですよね。

そこで米国株・日本株の過去データを見ながら「複利効果」の重要性を見ていきたいと思います。

王道の投資法では、資産は30倍近く増加

まずは、本記事で何度もとりあげているS&P500の過去40年のデータを見ていきましょう。

S&P500で配当を再投資した場合、約40年間で30倍も上昇しています。

複利で計算した場合、毎年8.8%も上昇を続けていることになります。

もちろん、インフレ率を加味した数字ですので、実質的な資産価値が毎年9%も上昇するわけではありませんが、金利0.1%の日本の定期預金と比較すると、約88倍のリターンを産んでいることになります。

「複利効果」は株価のみならず、企業が利益を設備投資に回すさいなどにも利用されます。

そのため、莫大な利益が出る→効果的な設備投資をする→さらに利益を出すという好循環が続けば、永続的に利益を増やし続けることができるのです。

フランスの経済学者、トマ・ピケティはr>gという資本主義の原則を発見しました。

rは資本が収益を生むスピード、gが賃金の上昇率です。

つまり、労働者が労働によって生む富よりも資産運用によって生む富のほうが成長率が高いことを指します。

具体例を見ていきましょう。

22歳で大学を卒業したAさんと、同じく22歳で親から資産を受け継いだニートのBさんがいたとします。

Aさんは手取り年収300万円、Bさんはインフレ率・税金引き後で年間300万円の金利を受け取れる債券を持っていたとき、Aさんの昇給率よりもBさんも資産の増加率は高いのです。

Aさんが優秀で、仮に40歳で手取り年収700万円(額面年収1000万円)を得るようになったとすると、複利計算でAさんの手取りは4.8%前後上昇することになります。

一方で、株式市場の年間利回りは年間6~8%ですから、仮にBさんが債券を手放して株式に乗り換えた場合、時間がたつほどBさんのほうが豊かになっていくのです。

このように資本主義社会では、頑張って働く労働者よりも資本をもつ投資家のほうが経済的には豊かに暮らすことができるようになっています。

リターンの悪い日本株でも資産は増加

ここまでアメリカ(S&P500)の話をしてきましたが、日本株に投資をしていた場合どうなっていたのでしょうか。

1980年の時点で日経平均株価は約7000円前後でした。

2021年3月時点で日経平均株価は約30000円前後となっていますので、複利計算で約3.7%の利回りを得ることができています。

失われた30年と呼ばれる日本経済でも株式に投資をすれば年間あたり約3.7%の利回りを得られるというのは素晴らしいことですね。

もちろん、1990年~2003年にかけては一貫して日経平均株価は下がり続けましたが、40年前から投資を続けている投資家はほとんど損をしていないでしょう。

そして、日本とアメリカで異なるのはインフレ率です。

平均2~3%のインフレ率で推移するアメリカと異なり、日本は長期にわたるデフレに苦しんできました。

つまり表面的な株価で日本市場全体がアメリカ市場全体に勝てるわけがないのです。

アベノミクス以降、日本はインフレに転じていますが、日本銀行の目標である「物価上昇率2%」はいまだに達成されていません。

インフレ率を割り引いたとしてもアメリカの株式市場に投資をしたほうがよいと「投資家ドットコム」では考えていますが、日本のマーケットに投資をしても悪い結果にはならないでしょう。

日本でもアメリカでも全世界でもいいので、株式型インデックスファンドに投資をするのが現時点での最も優れた投資方法だといえます。

まとめ:複利の力は偉大である

今回は「複利効果」について解説してきました。

本記事をもまとめておきたいと思います。

- 複利効果を用いて運用するなら株式型インデックスファンドがオススメ

- 過去40年でアメリカの株式市場は30倍近く成長

- リターンの悪い日本株でも長期で見ればリターンはプラス

ぜひ本記事を参考に「複利効果」を利用して億万長者への道を歩んでみてください。

今回は以上です。

どのインデックスファンドを購入すればよいのか分からないという方は、下記の記事も参考にしてみてください。

よろしければ、Twitterのフォローとリツイートもお願いします。

それでは、また。