GPIFの投資先を真似すれば、高いリターンを得ることができるの?

この記事ではこのような疑問を解決していきたいと思います。

✔本記事の内容

・そもそもGPIF(年金積立金管理運用独立行政法人)とは?

・GPIFのポートフォリオを分析します

・個人投資家はGPIFのポートフォリオを真似するべきなのか?

・個人投資家におすすめのポートフォリオ

✔本記事の信頼性

僕のプロフィールはこんな感じです。

さて、皆さんはGPIF(年金積立金管理運用独立行政法人)という組織を聞いたことがあるでしょうか?

GPIFとは国民から集めた社会保険料を株式や債券に投資することで、将来の年金を増やす組織です。

株式市場が暴落したときなどに「GPIFが数兆円の年金が消えた!」というニュースを聞いたこともあるかもしれません。

そんなGPIFが国民の資金をどのように運用しているのか気になる人も多いと思います。

そこでGPIFがどのように社会保険料を運用しているのかを解説します。

また、個人投資家はGPIFのポートフォリオを真似するべきなのかという疑問を解決していきます。

それでは、さっそく見ていきましょう。

そもそもGPIFとは?

「GPIF」

私たちの大事な大事な年金を運用している組織であるにも関わらず、その実態はなかなか知られていませんよね。

そこで、GPIFのポートフォリオを分析する前に基本情報を抑えておきたいと思います。

先述したようにGPIFとは年金積立金管理運用独立行政法人のことで、Government Pension Investment Fundの略です。

直訳すると、政府年金投資ファンドになりますね。

要するに、GPIFの運用はうまくいっているのでしょうか?

GPIFは米国株の長期的な上昇やアベノミクスの恩恵を受けて、累計収益額は安定的に増加しています。運用資産は150兆円といわれています。

150兆円あれば、Amazon.comを完全に買収できます。規模が大きすぎますね…

日本のGPIFは世界最大級の機関投資家なのです。

ただ、運用資金が大きいということは株価暴落時に大きな不安を国民に与えます。例えば、2019年度の運用成績はマイナス8兆円となっています。

運用成績が大幅に悪化すると、野党の立憲民主党などは「消えた年金問題」という謎の理論を持ち出して国民の不安を煽ることが多いです。

ただ150兆円のファンドにとって、8兆円のマイナスは誤差といっても過言ではないでしょう。

株式市場が5%程度下がるなど日常茶飯事ですし、債券を加えたGPIFのポートフォリオとてリスクを取らなければリターンが得られません。

※債券は株式ほど価格の振れ幅が大きくない。

そのため、テレビでGPIFが○○兆円の損失を出したと報道していても焦ることはありません。

彼らも一時的な数兆円の損失が問題だとは考えていないはずです。ただ「GPIFが○○兆円の損失を出した」という事実はニュースのネタになるのです。

もちろん「消えた年金問題」を追求する野党議員もそんなことは分かっているでしょう。支持層に投資家がほとんどいないから好き放題追求できるため、データを抜き取って非難しているのです。

私たちは数字のトリックに騙されないように客観的に年金制度を見つめなければいけません。

投資やっていなかったら野党の理論に納得しそう..

結局、社会保険料を運用しなければ年金は成り立たないのですから、誰かが運用しないといけないのです。

それでは、GPIFの内情に迫っていきましょう。

GPIFのポートフォリオ

GPIFは2020年4月にポートフォリオを組み替えました。

従来は、国内債券に比重を置いて運用していましたが、国内債券(ほとんど国債)の利回りが低下したことを受けて外国債券の比重を高めたようです。

日本政府に買わされていたのでは?というゲスの勘繰りをしてしまいます。

そして、2020年6月時点でのGPIFのポートフォリオはこんな感じになっています。

GPIFのポートフォリオは国内債券、外国債券、国内株式、外国株式を4等分したものとなっています。

ある程度の振れ幅が許容されており、外国債券の比重は低くなっていますね。これは2020年4月にポートフォリオの変更から時間がたっていないためと思われます。

それぞれの資産の詳細を見ていきたいのですが、その前にGPIFの運用方針と運用方法を解説しておきましょう。

まず、GPIFは実質的な運用利回りの目標を1.7%としています。

米国株などに投資をされている方は

おれなら5%で運用ができるわ(笑)

と思われるかもしれませんが、国民の年金という性質上、GPIFはボラテリティ(リスク)を高めることができないのです。

金融危機が再燃したときに、銀行の破綻だけでなく年金も破綻するというデマが流れると国中が混乱するでしょう。

そのため個人の資産運用とは異なり、GPIFはリスクの高い運用をすることができないのです。

実質的な運用利回りは次の式で表されます。

実質的な運用利回り=名目の運用利回り-賃金上昇率

賃金上昇率は基本的にインフレ率に比例しますから、インフレに負けないような運用をGPIFは目指しているようです。

ただ日本の賃金はこの20年間でほとんど横ばいですから、目標として高いのかは疑問符が付きます。

しかし、目標はしっかり達成しているようです。

個人的にはGPIFの運用利回りよりも賃金がマイナスになっていることに驚きましたね。

今後はGPIFの利回りでなく、賃金も上昇して欲しいものです。

さて、私たちの年金の運用方針について理解していただけたでしょうか。

続いてGPIFの運用方法を見ていきましょう。

GPIFは資産別に次のような資産運用会社に委託しています。

・野村アセットマネジメント

・ゴールドマンサックス・アセットマネジメント

・三井住友トラスト・アセットマネジメント

・三菱UFJ信託銀行

・アセットマネジメントONE

日系の資産運用会社だけでなく、外資系の運用会社にも委託しているのが意外でしたね。

またGPIF自体が運用することもありますが、非常に小規模な資産しか運用しておらず、ほとんどを野村アセットマネジメントのような資産運用会社に委託しています。

5年間のリターンを見ると、アセットマネジメントOneの国内株式型アクティブファンドの成績が一番高かったです。※アセットマネジメントOneの投信を勧めているわけではありません。

どの運用会社のリターンも10%~-3%に収まっていました。

やはり国民の年金を扱うということもあり、慎重に投資をしているようですね。

それでは、資産別(国内債券、外国債券、国内株式、外国株式)に詳細を見ていきましょう。

国内債券

長期国債や物価連動国債に加えて、東京都や静岡県などの自治体が発行する公債、武田薬品工業やソフトバンクグループなどの社債が組み込まれています。

ただ、ほとんどが国債ですね。

5276種類の国内債券が組み込まれており、徹底して分散の姿勢を取っていることが分かります。

興味のある方はGPIFのホームページを見てみるといいですが、目が痛くなるので止めた方がいいです。

また国債市場は最低投資価格が1億円と言われており、個人が手を出せるものでもありません。

※個人向け国債を除く

債券の旨みは低下していますから、個人投資家はおとなしく株式に投資をしておくべきだと思います。

外国債券

米国債やフランス債を中心に、世界中の債券に投資をしているようですね。企業でいえばVISAやAT&T、JPモルガンなどに投資をしていました。

こちらは8643種類の債券が組み込まれていましたね。GPIFは本当にポジションを把握できているのか不安になります。

外国債券についても旨みはありませんから、S&P500のインデックスファンドでも購入して株価上昇を待ちましょう。

国内株式

国内株式についてはTOPIXや日経平均株価と連動するような形で投資されていました。上位30銘柄を載せておきます。

・トヨタ自動車

・ソニー

・NTT

・キーエンス

・KDDI

・三菱UFJフィナンシャル・グループ

・NTTドコモ

・ソフトバンクグループ

・武田薬品工業

・任天堂

・三井住友フィナンシャル・グループ

・花王

・第一三共

・本田技研工業

・リクルートホールディングス

・信越化学工業

・東京海上ホールディングス

・ダイキン工業

・伊藤忠商事

・三菱商事

・みずほフィナンシャルグループ

・HOYA

・アステラス製薬

・村田製作所

・東京エレクトロン

・JR東海

・JR東日本

・オリエンタルランド

・日立製作所

・セブン&アイ・ホールディングス

ソフトバンクグループが嫌われているのを除くと概ねTOPIXの上位銘柄に一致すると思います。

すべてで2389種類の銘柄に投資していますね。

こんな面倒くさいことやるなら、TOPIXのインデックスファンド買えよ!

と思いました。運用している方が見ていたらごめんなさい。

ただGPIFから運用会社には手数料として、毎年200~500億円の管理運用委託手数料が支払われています。

正直、GPIFがTOPIXの中身をいじる必要があったのかは疑問ですね。

外国株式

海外株式についてはS&P500と連動するような形で投資されていました。上位20銘柄を載せておきます.

・マイクロソフト

・アップル

・アマゾン

・アルファベット(グーグルの親会社)

・アリババ

・ジョンソンアンドジョンソン

・ビザ

・ネスレ

・マスターカード

・JPモルガン

・P&G

・テンセント

・ロシュ

・ユナイテッド・ヘルス・グループ

・インテル

・バークシャー・ハサウェイ

・ベライゾン

・AT&T

米国株が中心なのはもちろんなのですが、しっかりとアリババやテンセントといった中国株にも投資をしていますね。

ここにもGPIFの分散投資を徹底するという姿勢が表れています。すべてで2722種類の株式を保有しています。

まあ、これも世界分散型のインデックスファンドを購入すればいい話ですよね。GPIFと聞くと高度な運用をしていそうなのですが、実態は分散してリスクを減らしつつリターンを得るという投資の王道を選択しているのです。

個人投資家はGPIFのポートフォリオを真似するべきなのか?

さて、それでは個人投資家はGPIFのポートフォリオを真似するべきなのでしょうか?

僕の答えはNOです。

理由はGPIFのポートフォリオに債券が組み込まれているからです。

先ほど、GPIFの平均リターンが2.87%であると述べました。

ですが、米国のインデックスファンドに投資をした場合、6~8%のリターンを得ることができます。

GPIFが年金を運用するのと個人投資家の資産運用を同一視してはいけません。GPIFは国民が不安に陥られないようにリスクを嫌っているところがあります。

一方で個人投資家はより限定したリスクで高いリターンを求めるべきです。精神的にダメージを受けない程度にリスクを取っていくべきでしょう。

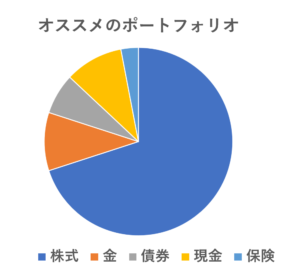

GPIFのポートフォリオを真似しないのであれば、個人投資家はどのようなポートフォリオをつくっていけばよいのでしょうか。

それは個人によって異なるのですが、僕が具体例を示しておきたいと思います。

①株式(株価指数)の割合は60%以上

②自社株は購入しない

③無限損失が発生する可能性のあるものには投資しない

特に抵抗がなければ、余裕資金の90%を株式(株価指数)に投資して、残りの10%で為替ヘッジをすればよいと思います。

それに日本円やユーロ、金、REITといった資産を加えることで資産のブレ(リスク)を減らしてもいいかもしれません。

いずれにせよ、最強の投資先は株式であり、そのリターンは歴史が証明しています。

まとめ

最後にこの記事をおさらいしておきましょう。

・GPIFとは私たちの年金を運用してくれるファンドのこと

・GPIFのポートフォリオは国内債券、外国債券、国内株式、外国株式を4等分したもの

・GPIFのポートフォリオは債券比率が高いので、個人投資家にはおすすめできない。

・個人投資家は、株式の比重を高めよう(ただし、これは人による)

この記事を読んでいただきありがとうございました。

少しでも皆さんの資産運用の手助けとなれば、この上ない幸せです。

それでは、また。