太郎

太郎「長期投資を始めてみたいが、そもそも投資が何なのか分からない」

花子

花子「長期投資のメリット・デメリットを知りたい」

本記事では、そういったお悩みを解決していきたいと思います。

- 長期分散投資とは

- 長期分散投資のメリット【3選】

- 長期分散投資のデメリット【2選】

- 長期分散投資の始め方

「投資家ドットコム」を運営する「ロニイ」と申します。

資産運用や投資信託が好きすぎて、資産運用のブログを立ち上げました。

新型コロナウイルスの感染拡大が続くなか、日経平均株価は過去30年来の高値をつけ、ビットコインやアメリカの電気自動車メーカー「テスラ」の株価は値上がりを続けています。

そのため、世間ではいわゆる「億り人」と呼ばれる人が雨後の筍のように現れています。

しかし、ビットコインやテスラ株への投機で大儲けした方は運とタイミングがよかっただけだと考えています。

なぜなら、ビットコインの価値を裏付けるものは何もありませんし、テスラ株の価値をこれまでの経済常識で説明することは不可能だからです。

ビットコインやテスラ株への投機といった危ない投資方法がある一方で、株式投資には長期分散投資という「王道の投資法」があります。

長期分散投資は経済学的にも最も優れた投資方法であることが証明されており、投資に時間を割くことができない一般のサラリーマンや主婦の方にもオススメです。

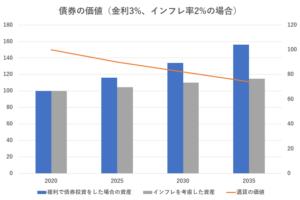

短期的には元本割れをする可能性はありますが、30・40年単位でみると長期分散投資で元本割れをする可能性はゼロといわれています。

例えば、アメリカの代表的な株価指数であるS&P500は40年近くで30倍近く値上がりしています。

S&P500への投資は長期分散投資の代表例として有名です。

一時的に大幅な下落を経験しながらも、長期的には損をする投資家がいないのが長期分散投資であることが分かりますね。

本記事では、「長期投資のメリットとデメリット」を比較し、なぜサラリーマンや主婦といった投資初心者に長期分散投資がオススメなのか徹底分析していきたいと思います。

それでは、さっそく見ていきましょう。

長期分散投資とは

長期分散投資は、時間と投資先を「分散」することで安定したリターンを得ようとする投資方法です。

毎月一定額を投資する「積立投資」とセットで「長期・積立・分散投資」ともいわれます。

積立投資では「ドル・コスト平均法」という投資方法が使われています。

毎月一定額の投資信託を購入することで、価格が値上がりしたときに少なく買い、値下がりしたときに多く買う方法

ドル・コスト平均法を利用することで、一時的な株価の暴落が起きても資産全体の損失を抑えることができます。

そのため、投資初心者にとってドル・コスト平均法は「王道の投資法」といえます。

| 年 | およその年初の株価 | 購入可能株数 |

|---|---|---|

| 2001年 | 1300円 | 7.69株 |

| 2002年 | 1000円 | 10株 |

| 2003年 | 800円 | 12.5株 |

| 2004年 | 1100円 | 9.09株 |

| 2005年 | 1200円 | 8.33株 |

| 2006年 | 1700円 | 5.88株 |

| 2007年 | 1800円 | 5.56株 |

| 2008年 | 1300円 | 7.69株 |

| 2009年 | 800円 | 12.5株 |

| 2010年 | 900円 | 11.11株 |

| 2011年 | 1000円 | 10株 |

| 2012年 | 800円 | 12.5株 |

| 2013年 | 900円 | 11.11株 |

| 2014年 | 1200円 | 8.33株 |

| 2015年 | 1500円 | 6.67株 |

| 平均取得単価・評価額 | 1153円 | 約173株 |

ドル・コスト平均法の例(TOPIX)

また時間軸のみならず、さまざまな国の資産に投資をすることでリスク分散を図るのも長期分散投資の魅力の一つです。

株式や債券といった資産別に分散投資をすることもあれば、日本やアメリカといった国別に分散投資をすることもあります。

上記はあくまで一例ですが、幅広い資産・地域に分散して投資をすることでリスクを減らしています。

この分散投資を長期間にわたり行うことで、さらにリスクを減らして投資をすることができるのです。

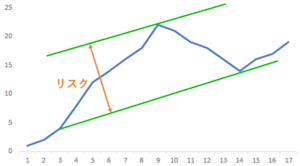

投資の世界におけるリスクとは、価格の振れ幅(ボラティリティ)のことを指します。つまり、リスクが高いとは値動きの振れ幅が大きいという意味です。

続いて、長期分散投資のメリット・デメリットを見ていきましょう。

長期分散投資のメリット【3選】

複利を活かせる

長期分散投資の最大のメリットは、複利が活かせる点でしょう。

すでに述べているように、世界経済の長期的な成長に伴いS&P500などのインデックスファンドは40年以上にわたって値上がりを続けています。

なぜS&P500といったインデックスファンドは値上がりを続けるのでしょうか?

最大の理由としては、「複利の効果」を活かせるからです。

株式や債券に投資すると年に数回、配当や金利を受け取ることができます。

この配当や金利を再投資すると、乗数的に資産を増やすことができるのです。

配当などを再投資しない単利投資と複利投資のリターンを比較すると、その差は歴然であることが分かりますね。

| 年数 | 単利 | 複利 |

|---|---|---|

| 0 | 100 | 100 |

| 5 | 125 | 127.6 |

| 10 | 150 | 162.9 |

| 15 | 175 | 207.9 |

| 20 | 200 | 265.3 |

| 25 | 225 | 338.6 |

| 30 | 250 | 432.2 |

上記の場合、元本100万円、年間利回り5%で計算しています。

複利効果は長期になればなるほど、大きな差となって表れてきます。

そのため、数年や10年で分かりやすい結果はでませんが、20年/30年間投資を続けるのであれば「複利効果」をかなり実感できるでしょう。

比較的リスクが小さい

また比較的リスクが小さいのも長期分散投資の特徴です。

長期という「時間軸」、分散という「空間軸」を活かすことで資産全体の値動きの幅を減らすことができます。

具体例を見ていきましょう。

架空の企業、A社・B社・C社があったとします。

これらの企業は株価の値動きが激しく、投資するにはリスクの高い銘柄でした。

しかし、3社に均等に投資するとインデックス(黄色)のように安定した値動きをするようになりました。

インデックス投資とは、世界経済や日本経済、米国経済といったマーケット全体に投資をする方法です。

このインデックスを日本の上場企業225社でしたのが日経平均株価であり、アメリカの上場企業500社でしたのがS&P500なのです。

最近、人気が出始めているインデックスファンドというのは、日経平均株価やS&P500といったマーケット全体に投資する投資信託のことです。

ただ景気後退期・金融恐慌時には株式市場全体が下落するため、上記のような安定した値動きにはならないのですが、1つの株式に集中投資するよりはリスクを減らせるでしょう。

知識の少ない投資初心者にとって、最終的に値上がりするか分からない個別銘柄に投資するリスクは非常に高いです。

一方でインデックスファンドをみると、長期的には値上がりを続けています。

設定開始から10年経った「eMAXIS 全世界株式インデックス」の場合、10年間で約3倍以上値上がりしていることが分かりますね。

「最高の投資法はインデックスファンドに資金を投入し続けることである」

投資初心者はこの金言を忘れないでください。

株式型インデックスファンドのみに投資するのが怖いという方は下記の記事も参考にしてみてください。

売買タイミングを考えなくてもよい

また長期分散投資では基本的に売買タイミングを考える必要がありません。

さきほど述べたようにドル・コスト平均法を用いて買い続けるという「王道の投資法」を貫きましょう。

基本的にインデックスファンドを買い続け、お金が必要になったら売却するというやり方がベストだと思います。

毎月の給料日や月末など、最初からインデックスファンドを購入するタイミングを決めてひたすら投資を続けると、20年後・30年後に富裕層になっている可能性を上げることができます。

下の図は大手証券会社であるSBI証券![]() が提供する資産運用シミュレーションです。

が提供する資産運用シミュレーションです。

毎月の積立額を10万円、利回りを7%としたときの資産増加推移を見てみましょう。

1年目から15年目くらいは緩やかに増加していますが、時間がたつほど資産の増加スピードが速くなっていますね。

これが「複利の効果」というものです。

資産運用シミュレーションは、あくまでシミュレーションですので毎年7%上昇するわけではありませんが、投資をする際の目安になるでしょう。

ぜひ、SBI証券の資産運用シミュレーションを活用してみてください。

長期分散投資のデメリット【2選】

ここまで長期分散投資のメリットについて述べてきましたが、デメリットはあるのでしょうか?

「投資家ドットコム」独自の視点から長期分散投資のデメリットを見ていきたいと思います。

個別銘柄のような大きなリターンは得られない

長期分散投資に大きなデメリットは特にないと考えていますが、個別銘柄ほど大きなリターンは得られないというデメリットがあります。

インデックスファンドというのは、個別株の集合体です。

そのため、成績の悪い個別銘柄を外してポートフォリオを組めば理論的にはインデックスファンドよりも高いリターンを挙げることができます。

投資の神様といわれるウォーレン・バフェット率いる「バークシャー・ハサウェイ」とダウ工業平均株価を比較してみました。

世界最大の投資会社で「アップル」や「伊藤忠商事」に投資をしている。

過去のリターンは年率20%を超えているといわれ、世界中の投資家が尊敬するバフェットがCEOを務める。

黄色:バークシャー、青:ダウ

長期的にみると「バークシャー・ハサウェイ」のリターンがインデックスであるダウ工業平均株価を上回っていることが分かりますね。

インデックスファンドには優れたリターンを生まない劣等生(ゴミ株)が存在しているため、「バークシャー・ハサウェイ」のような優等生(優良株)ばかりを集めた優等生には勝てないのです。

ただ、投資を始めたばかりの個人投資家がインデックスファンドを上回るリターンを出せるのか?と問われると不可能に近いでしょう。

そのため、優良株をみつける目利きを身に付けるまではインデックスファンドに長期分散投資するのが最良の投資法であると思います。

自己投資に資金を回せない

また長期分散投資をすることで自己投資に資金を回せないというデメリットもあります。

資産運用の長期目標は「自らの資産を増加させること」ですが、資産運用をするよりもあなたの年収を増加させる方が速いという現実が存在します。

会計に長けた方であれば、公認会計士を取得するためにスクールへ通ったり、参考書を購入することで年収を200万円増やすことができるかもしれません。

投資で200万円分の利回りを確保しようと思うと最低でも4000~5000万円の資産が必要となります。

そのため、キャリアアップの可能性が高い20、30代の方であれば資格を取得したり転職活動に資本を回すことで、資産運用よりも大きなリターンを得られる可能性がでてきます。

僕がこれまでに一番よかったと考える自己投資は「英語」です。ネイティブキャンプというオンライン英会話サービスを利用してTOEICを900点近くまで上げることができました。

短期的にみると小さくない出費(月額6000円程度)でしたが、![]() 生涯年収が4億5000万円といわれる某大手企業より内定をいただくことができたのです。

生涯年収が4億5000万円といわれる某大手企業より内定をいただくことができたのです。

資産運用はもちろん重要ですが、自己投資に資金を回すことでより高いリターンを産める可能性があることを覚えておくといいでしょう。

長期分散投資の始め方

長期分散投資を始めるには証券口座を開設する必要があります。

投資初心者であれば操作性が高く、評判のよいLINE証券がオススメでしょう。

下記の記事も読みながら証券口座を開設してみてください。

「LINE証券」などの証券口座を開設したら、eMAXIS Slim 全世界株式(オールカントリー)やeMAXIS Slim 米国株式(S&P500)といったインデックスファンドをとにかく買い続けましょう。

ぜひ、次の記事も参考にしてみてください。

こういったインデックスファンドの長期的なリターンは6~8%といわれており、毎月1万円を投資に回したとしても40年後にはある程度の財産を築くことができます。

ぜひ資産運用の一歩を踏み出してみてください。

まとめ:今日からでも資産運用を始めよう!

冒頭でも述べたように、インデックスファンドの長期分散投資は「長期的にみると最も成功しやすい」投資法です。

ぜひ、今日からでも資産運用/投資を始めてみてください。

今回は以上です。

また、どの投信を買えばいいのか分からない人には下記の記事もオススメです。 ぜひ、参考にしてみてください。

よろしければ、ツイッターのフォローとリツイートもお願いします。

それでは、また。