太郎

太郎「投資信託の購入を勧められたけど、リスクが怖い」

花子

花子「リスクを抑えながら投資信託に投資をしたい」

本記事では、そういったお悩みを解決していきたいと思います。

- そもそも投資におけるリスクとは

- 投資信託に存在する6つのリスク

- 投資信託への投資でリスクを抑える方法

「投資家ドットコム」を運営する「ロニイ」と申します。

資産運用や投資信託が好きすぎて、資産運用のブログを立ち上げました。

本記事では、投資信託に存在するリスクと、そのリスクを抑える方法について解説します。

正直、投資信託ってリスクがありそうですよね。

僕も家族が投資で失敗したのをみて、「投資信託って少し怖いな~」と思っていました。

しかし、実際に投資信託を調べて購入すると、リスクを抑えられることに気づきました。

つまり、投資信託のリスクをしっかりと把握したうえで、投資をするのはそこまで怖くないということです。

本記事では、投資信託のリスクを抑える方法も解説していきます。

それでは、さっそく見ていきましょう!

投資信託やETF、インデックスファンドの基礎知識を知りたい方は先にこちらを読んでみてください!

そもそも投資におけるリスクとは

投資におけるリスクとは価格の振れ幅である

突然ですが、「リスク」と聞いて何を思い浮かべるでしょうか?

リスク=危険なこと???

と考えられる方も多いかと思います。

しかし、投資におけるリスクの概念は異なります。

投資におけるリスクとは「投資信託における基準価額の振れ幅」「株式における株価の振れ幅」のことをいいます。

投資信託における価格を基準価額、株式における価格を株価といいます。

定期預金や普通預金で銀行にお金を預けているときは、ほとんど利息がつかない代わりにお金が減ることはありませんよね。

つまり預金の価格振れ幅は小さいので、リスクは小さいということになります。

このリスクのことを「ボラティリティ」といったり、「標準偏差」で表したりします。

こういったキーワードを覚える必要はありませんが、「リスク=価格の振れ幅」ということだけ覚えておいてください。

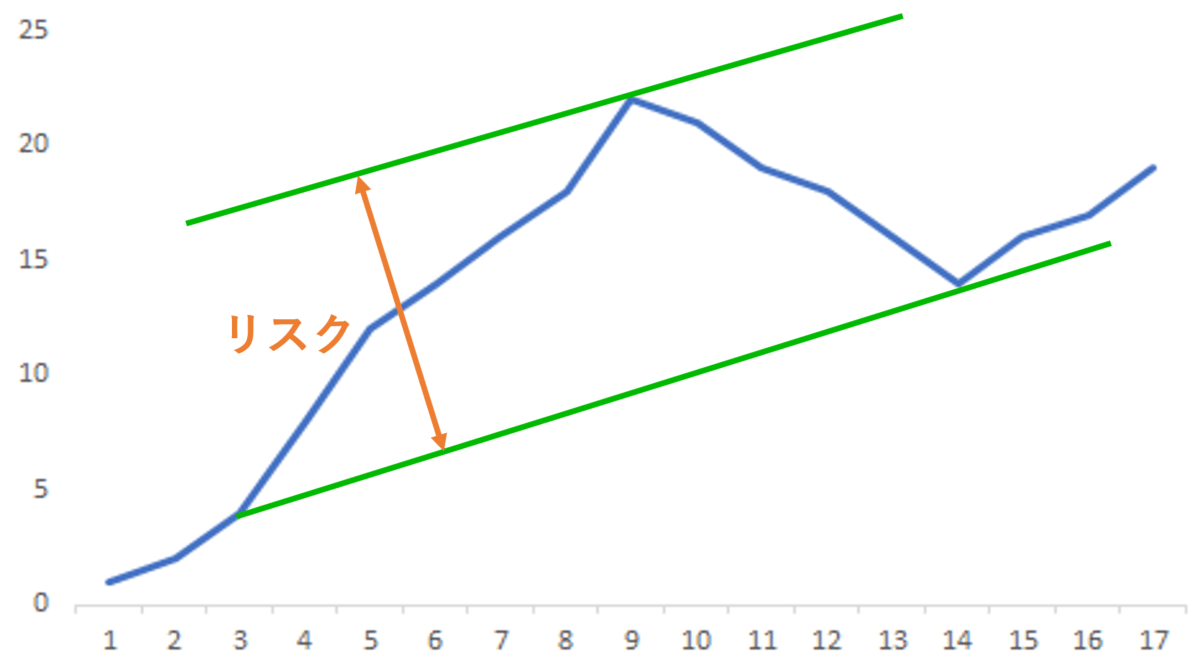

具体的な投資信託のリスクを見ていきましょう。

リスクが低いといわれる「債券連動型インデックスファンド」と、リスクが高いといわれる「株式連動型インデックスファンド」を比較してみました。

比較対象は「eMAXIS 先進国債券インデックス(黄色)」と「eMAXIS Slim 全世界株式インデックス(緑)」です。

「eMAXIS 先進国債券インデックス」は安定して基準価額を伸ばしている一方で、伸び率をみると「eMAXIS 全世界株式インデックス」には劣っていることが分かりますね。

「株式連動型インデックスファンド」のリスクの高さが分かると思います。

リスクとリターンには密接な関係がある

さて、勘のよい方なら気づかれたかもしれませんが、投資信託のリスクとリターンには密接な関係があります。

2020年末時点での主な資産のリスクとリターンを調べてみてみました。

この表をみて一目で分かるように、「ローリスク・ローリターン」「ハイリスク・ハイリターン」が投資の原則であることが分かります。

ただし、リスクを上げ続ければリターンも増加するというわけではありません。

その点には注意が必要でしょう。

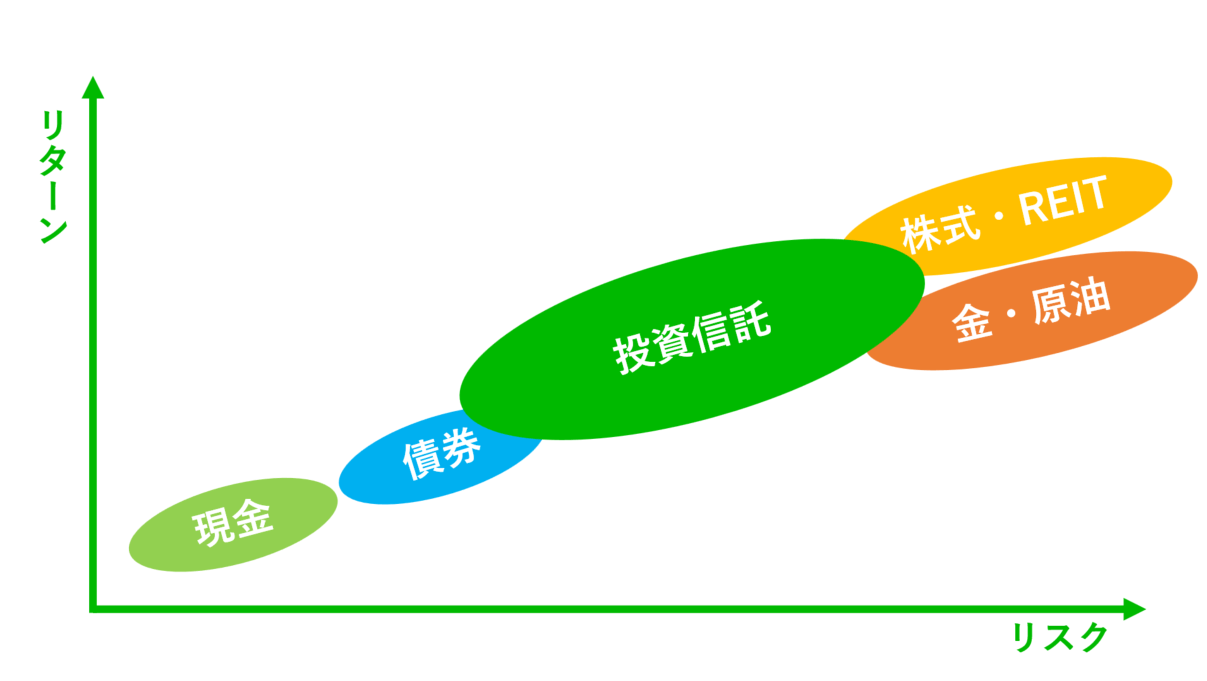

ここで主要資産の特徴を記しておきたいと思います。

企業の株式に投資をする(つまり企業のオーナーになる)。ハイリスク・ハイリターン。最も王道の投資方法といわれており、資産形成を目指すなら株式を組み込んだインデックスファンドに投資するのがベスト。

国や企業の債券に投資する(つまり国や企業にお金を貸す)。ローリスク・ローリターン。国債や地方債、社債などがある。株式ほど価格の振れ幅が大きくないため、安定した運用ができる。

個人の住宅ローンや倉庫、ショッピング・モールの債権を証券化したものに投資する。ハイリスク・ハイリターン。資産の性質としては株式に似ている。

純金や金の値動きに連動する投資信託に投資する。株式や債券、REITと異なり現物資産に投資をするため、リスク・リターンの関係を読むのが難しい。資産運用の主軸に置くべきではないが、資産の5~10%くらいを金投資に回すとより安定した運用ができる。

それぞれの資産のリスク・リターンを図解すると次のようになります。

結局、投資信託というのは「株式」「債券」「REIT」といったリスクのある金融商品を組み込んだものですから、投信によりリスク・リターンは様々です。

投資信託には株式を組み込んだ「株式連動型インデックスファンド」、債券を組みこんだ「債券連動型インデックスファンド」などがありますが、それぞれの資産としての性質を理解したうえで投資するべきでしょう。

例えば、株式とREITのみに投資するのであれば高リスクを許容しなければいけませんし、債券のみに投資するなら大きな値上がりは期待できません。

これから紹介するリスクも参考にしながら、あなたが「リスクを許せる投資」をしてみてください。

投資信託に存在するリスク6選

資産運用にはさまざまなリスクが存在します。

本記事では投資信託を購入するうえで気を付けておくべきリスクを6つ取り上げていきたいと思います。

投資信託に存在するリスクまとめ

| リスクの種類 | 対象の資産 | 重要度 |

|---|---|---|

| 価格変動リスク | 株式や債券連動型投信など全般 | ★★★★★ |

| 為替変動リスク | 海外に投資する金融商品 | ★★★★ |

| 信用リスク | 債券やREIT | ★★ |

| 金利変動リスク | 債券連動型投信、株式 | ★★ |

| カントリーリスク | 新興国などに投資する金融投信 | ★★ |

| 流動性リスク | 債券/小型株 | ★ |

投資信託のリスクを考えるうえで重要なのは、これらのリスクが単体で発生することは少ないという点です。

信用がなくなり、為替が円高に動き、流動性がなくなることで価格変動リスクが高まったのが2007~2008年に起きたリーマン・ショックですし、基本的に円高と株安は同時に発生します。

そのため、投資信託に投資する際には包括的にこれらのリスクを把握する必要があるのです。

少し難しいかもしれませんが、分かりやすく説明していきたいと思います。

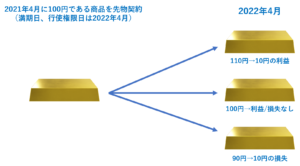

その①:価格変動リスク

価格変動リスクは「株式」「株式連動型投資信託」「債券連動型投資信託」「REIT」「金(ゴールド)」といった金融商品に投資する際に生じるリスクです。

「元本割れするリスク」ともいえます。

「定期預金」や「国債」に投資する際には価格変動リスクは発生しません。

※注意が必要なのは「日本国債連動型インデックスファンド」に投資する場合は価格変動リスクが生じるという点です。

このなかでも、特に価格変動リスクが大きいのは「株式」と「株式連動型投資信託」です。

具体例で考えてみましょう。

このチャートは「ソフトバンクグループ」の株価推移です。

2000年前後に株価が10000円を付けた後に、急激に株価が値下がりしていることが分かりますね。

当時はITバブルで世界中の企業がIT関連銘柄に集中しており、「ソフトバンクグループ」「アマゾン」「アップル」などの株価は急激に値上がりしました。

しかし、ITバブル崩壊後、それらの企業の株価は大暴落したのです。

もうひとつ例を見ておきましょう。

その例とは「S&P500」です。

世界で最も人気のある株価指数といっても過言ではない「S&P500」ですが、2000年代は株価変動リスクが大きい投資先でした。

2000年代当初のS&P500は1400ポイント前後でしたが、数年は下落が続き数年間で40%近く下落しました。

その後、再び上昇基調に転じますが2007年にはリーマン・ショックで再び暴落したのです。

「ソフトバンクグループ」や「S&P500」といった例をみても分かるように「株式」や「株式連動型投資信託」に投資をする際には価格変動リスクを許容しなければいけません。

投資をするうえで「価格変動リスク」は基礎中の基礎なので、資産運用をするなら必ず覚えておいてください。

その②:為替変動リスク

為替変動リスクは日本円=米ドルなどの為替レートが変動することで、外貨建ての金融商品の価格が減少するリスクのことを指します。

海外の資産に投資するのであれば、必ず抑えておきたいリスクですね。

例えば、アメリカの株式や債券、REITに投資するのであれば、日本円から米ドルに換えて投資する必要があります。

「アップル」株を例に考えてみましょう。

マネックス証券のような米国株を多く扱う証券会社で「アップル」株に投資しようとすると、まず日本円から米ドルに換えて、その米ドルで「アップル」株に投資することになります。

そして「アップル」株が値上がり/値下がりして売却すると、その価格分の米ドルに換えることになります。

しかし、米ドルを日本円に直すときに為替レートが変動していると損失を出すことになります。

例えば、2015年の1ドル=125円のときに米国株に投資をしていたとします。

2021年4月現在、ドル円のレートは1ドル=110円ですから、6年で12%も米ドルの価値が下がっています。

このように米ドルの価値が下がり、日本円の価値が上がることをドル安円高といいます。

つまり、この6年で投資した米国株が12%値上がりしていたとしても損益はゼロになるのです。

これだけを聞くと損した気分になるかもしれませんが、逆に米ドルや米国株に投資した後にドル高円安が進めば、資産価格が上昇しなくても為替益が発生することになります。

長期のドル円相場をみると、1ドル=75~125円の範囲で振り子のように変動しているため、20年・30年投資を続けるのであれば為替レートはそこまで気にしなくてよいでしょう。

ただし、神経質な方や10年未満の投資を考えていえる方は、為替変動リスクを減らす為替ヘッジをぜひしてみてください。

その③:信用(デフォルト)リスク

信用リスクとは、債券や株式の発行体である政府や企業が財政赤字や業績悪化により、本来支払われるはずだった金利が支払われなかったり、最悪元本を失う可能性のあるリスクのことです。

- 債権は、優先順位に応じて償還される。投資元本の一部を失う場合もある。

- 株式は価値がなくなるため、投資家は元本の100%を失う。

日本であれば30年前のバブル崩壊、アメリカであれば13年前のリーマン・ショックにより信用リスクが顕在化しました。

日本で信用リスクがどのように生じたのか見ていきましょう。

日本でのバブル崩壊(1990年前後)

1985年のプラザ合意により、急激な円高が進みました。

円高が進むということは日本円の価値が高まるということですから、アメリカの投資家などが日本の株式や不動産に投資をし始め、それにより住宅価格・株価が急上昇したのです。

いまからでは考えられませんが、日経平均株価のパフォーマンスはアメリカの株価指数を圧倒的に上回っていました。

しかし、当時の株高は企業の成長やインフレにより生じたものではなく、「株価が上がるから買う。買うから株価が上がる」という、いまでは考えられない好況だったのです。

1990年代に入ると、株価や不動産価格は下落し始めます。

そして、不正融資や担保にしていた不動産の価格下落により、倒産する企業が続々とでてきたのです。

倒産した企業に融資をしていた銀行も、不動産価格の下落により担保を回収できなくなっており、金融危機が発生しました。

資金繰りに苦しむ銀行は、融資を引き揚げたり、正常な企業に融資をしなくなり、さらに倒産する企業が増えたのです。

当時はいまほど資産運用が一般的でなかったため、債券投資などで損をした人はいませんでした。

※株式投資で損をした人はたくさんいました。

しかし、債券や債券連動型投資信託に投資をするのであれば信用リスクを考慮するべきでしょう。

本記事ではリーマンショック時の信用リスクは割愛しますが、詳しく知りたい方は「リーマンショック・コンフィデンシャル」という本がおすすめです。

1年後、あなたの資産が半減しないためにもリーマン・ショックを経験していない投資家は「アマゾン」などで購入してみてください。

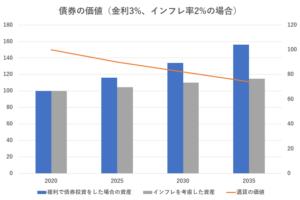

その④:金利変動リスク

投資初心者には少し難しい話になりますが、投資信託を購入する際には金利変動リスクにも注意する必要があります。

金利変動リスクは、金利が変動することで資産価値が減少するリスクのことを指します。

金利といえば住宅ローンですよね。

そこで35年住宅ローンを例に金利変動リスクを考えていきたいと思います。

2021年4月現在、35年住宅ローンの変動金利は0.8%程度ですが、仮に金利が年3%まで上昇したとしましょう。

そのときの総返済額は下記のとおりです。

総返済額は1900万円も高くなることが分かりますね。

このように住宅ローンひとつ取っても金利変動リスクが分かると思います。

それでは、投資信託における金利変動リスクを見てきましょう。

金利変動リスクの影響をいちばん受けるのは債券連動型投資信託です。

個人投資家が購入する債券は価格変動がないため金利変動リスクによる影響を受けませんが、債券連動型投資信託は違います。

債券利回り(金利)が上昇すると債券価格は下落します。

なぜなら債券利回りが高くなるほど、保有している債券利回りの低い債券を売却し、より有利な投資をしようと考える投資家が増えるからです。

ここ10年で重要な債券指数である米国債10年利回りは下落傾向にあります。

.png)

そのため、ここ10年で債券価格は上昇し続けており、株式市場ほどではありませんが安定したリターンを出し続けています。

しかし、債券価格が今後どのように推移するかは分かりません。

もし、債券利回りが上昇すれば保有する債券連動型投資信託の基準価額は下落すると予想されます。

また、債券利回りが上昇すると株価も下落するといわれています。

なぜなら、債券利回りが上昇すると株式を保有するメリットが薄れるからです。

そのため、債券連動型投資信託のみならず株式連動型投資信託や株式に投資する個人も金利変動リスクに気をつけてみてください。

その⑤:カントリーリスク

カントリーリスクを日本語に直すと「国のリスク」ということになります。

投資している国や地域の金融情勢や政治情勢により、株価/債券価格が大きく変動することをカントリーリスクといいます。

もちろん「国のリスク」ですから、アメリカや日本といった先進国にもカントリーリスクはあり、具体的にいうと「日本の地震」も大きなカントリーリスクといえるでしょう。

ここ数年で生じたカントリーリスクを調べてみました。

- 東日本大震災(日本)

- 日本企業の資産差し押さえ(韓国)

- ク―デダー(ミャンマー)

- ハイパーインフレ・通貨下落(ベネズエラ)

自然災害や政変、インフレまで様々なカントリーリスクがあることが分かりますね。

カントリーリスクは生じるまでは分からないことが多いですが、カントリーリスクを考える指標のひとつが格付け会社による国債格付けです。

格付け会社の国債格付けが低ければ、カントリーリスクが大きいというわけでは無いのですが、参考指標にはなると考えています。

大手格付け会社「スタンダード・アンド・プアーズ」の格付けを例に考えてみましょう。

| 国名 | 格付け | 意味 |

|---|---|---|

| イギリス | AAA | 信用リスクが最小限 |

| ドイツ | AAA | |

| ルクセンブルク | AAA | |

| アメリカ | AA+ | 信用リスクが極めて低い |

| オランダ | AA+ | |

| フランス | AA | |

| 日本 | A+ | 信用リスクが低い |

| スペイン | BBB | 信用リスクが中程度 |

| ギリシャ | CCC+ | 信用リスクが極めて高い |

日本国債の信用度が先進国の中でも少し低いことが分かると思います。

基本的には先進国よりも新興国(中国、インド、東南アジアなど)のカントリーリスクを警戒するべきであり、2021年にミャンマーで起きた軍事クーデターはまさにカントリーリスクの典型例でしょう。

インデックスファンドなどで世界中に投資する場合、カントリーリスクを気にする必要はありませんが、特定の国・地域に投資する投信を購入するのであれば、組入れ銘柄のみならず国全体の経済状況などを把握しておくべきでしょう。

その⑥:流動性リスク

重要度は低いですが、流動性リスクも投資信託を購入するうえで考慮しておくべきでしょう。

流動性リスクとは、株式市場などで売買が急減することで、株式や債券などを売りたいときに売れなくなるリスクのことです。

倒産が迫った企業の株や個人投資家が証券会社で購入できる債券などは流動性リスクがかなりあります。

倒産寸前の企業の株の流動性リスクが高いのは理解できると思うのですが、なぜ債券の流動性リスクが高いのでしょうか?

「SBI証券」で購入できる「ソフトバンクグループ」の債券(社債)を例に考えてみましょう。

「ソフトバンクグループ」の株価はGoogleを使えば3秒で調べることができますが、債券価格を調べるのは容易ではありません。

なぜなら「ソフトバンクグループ」が発行する債券は東京証券取引所で売買できるわけではなく、証券会社を通じた相対取引になるからです。

もちろん証券会社が提示する参考単価はありますが、基本的に債券投資は満期まで保有する金融商品だと認識しておくべきでしょう。

投資信託にも「流動性リスク」が存在しており、純資産総額が少ないファンドはあまりオススメできません。

純資産総額の目安としては100億円以上のものがいいでしょう。

下記の記事は、LINE証券以外の方にもオススメです。

投資信託のリスクを抑える方法2選

ここまで投資信託のリスクを見てきましたが、投信のリスクを抑える方法はあるのでしょうか?

「投資家ドットコム」としては時間分散・資産分散・地域分散によりリスクを抑えた投資ができると考えています。

それでは、投資信託のリスクを抑える代表的な方法である「ドルコスト平均法」と「アセットアロケーション」を解説していきたいと思います。

その①:「ドルコスト平均法」で投資の時間軸を分散する

長期投資を考えたことのある方なら一度は聞いたことがある「ドルコスト平均法」。

ドルコスト平均法とは、株価や基準価額が変動する商品を一度に購入するのではなく、一定額ずつ分けて購入することで平均購入価格を抑える投資方法です。

具体例を見ていきましょう。

仮にある投資信託を「ドルコスト平均法」で毎月2万円買い続けた場合、下図のようになります。

基準価額(投資信託の価格)が下落するほど、購入できる口数は増加するため基準価額が下がっても利益を出すことができています。

上図の例でいくと、投資額200,000円に対し、購入口数35.07口/評価額201,420円と10,420円のプラスになっています。

最も購入口数が少なかった3回目は1.53口しか購入できていませんが、9回目で10口も購入しているため、平均購入価格は5479円となりました。

「ドル・コスト平均法」を用いると基準価額が低いほど、たくさんの投資信託を購入することができます。

そのため、S&P500や全世界株式連動型インデックスファンドなどの、長期的な値上がりが期待できる商品には有効な投資方法といえます。

しかし、長期の成長が約束されていない「金」「原油」「仮想通貨」といった資産にドル・コスト平均法を用いるべきではないでしょう。

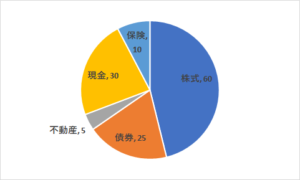

その②:分散投資・アセットアロケーションをしっかりとする

「ドルコスト平均法」では時間軸を分散しましたが、アセットクラスや地域別で分散をすることで投資信託のリスクを抑えることもできます。

投資対象の分類のこと。「株式」「債券」「REIT」「金」「原油」などがあり、日本では「国内株式」「国外株式」というように国内外で分類することもある。

アセットクラスを分配することをアセットアロケーションといい、アセットアロケーションをすることでリスクを減らすことができます。

30年/40年以上投資するのであれば、全世界株式インデックスファンド(おすすめはeMAXIS Slim)一択でいいと思いますが、短期的に資産がマイナス30%になるのを避けたい方は地域分散/アセットアロケーションを検討してみてください。

地域分散としては、中国や東南アジアといった新興国への投資を増やしていきたいところです。

長期的にみてもアメリカの優位性は続くと思われますが、投資の原則は「分散」です。

具体的には「債券連動型投資信託」や「新興国株式に投資する投信」に資産の2~3割を投じるといいでしょう。

アセットアロケーションについてさらに知りたい方は、次の記事を参考にしてみてください。

まとめ:投信のリスクと向き合おう!

冒頭でもお伝えしましたが、投資信託のリスクをしっかりと把握したうえで、投資をするのはそこまで怖くありません。

長期的なリスクが低いといわれているインデックスファンドに投資する際も、本記事を思い返してみてください。

本記事のまとめを記しておきます。

- 投資信託のリスクを把握すれば、投資は怖くない

- 最たるリスクは、価格変動リスク

- ドルコスト平均法/アセットアロケーションによりリスクを抑えよう

今回は以上です。

本記事を読んで、投資信託のメリットも知りたい!と思った方は次の記事を参考にしてみてください。

よろしければ、Twitterのフォローとリツイートもお願いします。

それでは、また。