太郎

太郎節税をしながら投資に挑戦してみたい

花子

花子つみたてNISAとiDeCo、どちらを先に始めればいいのかな?

本記事ではそういったお悩みを解決していきたいと思います。

本記事の内容

- 【結論】つみたてNISAがオススメです。

- 【4選】つみたてNISAとiDeCoの違い

- つみたてNISAとiDeCoの併用も可能

- つみたてNISAとiDeCoにオススメのネット証券

この記事を書く私は、株式・債券・投信などに投資する20歳。資産は100万円を超えています。本業は大学生社長。

「年金2000万円問題」「物価の上昇」といったニュースを見て、節税や非課税制度を利用しながら投資できる「つみたてNISA」「iDeCo」に人気が出てきています。

とはいえ、「つみたてNISA」と「iDeCo」のどちらを最初に始めればいいか分からない人もいるでしょう。

そこで今回は、数百円~数千円から資産運用を始められる「LINE証券」と「PayPay証券」を比較していきたいと思います。

ネクシィーズ・トレードのサイトにジャンプします

【4選】つみたてNISAとiDeCoの違い

つみたてNISAとiDeCoは税金を節約しながら投資ができる制度のことで、つみたてNISA・iDeCoを利用することで効率的に資産を増加させることができます。

通常、投資利益の20%は金融所得課税として納税する必要があります。しかし、つみたてNISAやiDeCoを使った投資では金融所得課税を支払う必要がないのです。

iDeCoでは積立金額・受取金額の控除を受けることもできます。

当然ですが資産運用をするのであれば税金コストを下げたいですよね?

つみたてNISAやiDeCoは税コストを圧縮しながら資産運用できるため、投資をしたことが無い方には特にオススメです。

まずはつみたてNISAとiDeCoの違いを比較してみましょう。

| 比較項目 | つみたてNISA | iDeCo |

|---|---|---|

| 投資可能額 | 年間40万円 | 人により異なる |

| 資金の自由度 | 〇 | × |

| 投資可能商品 | 多い | 少ない |

| 所得控除 | × | 〇 |

本記事では次の4項目を比較していきたいと思います。

- 投資可能額

- 資金の自由度

- 投資可能商品

- 所得控除

さっそくですが見ていきましょう。

①投資可能額

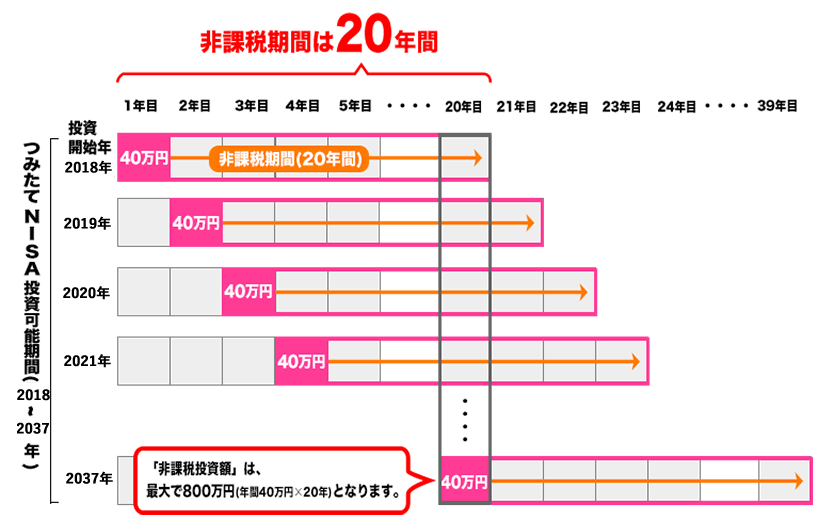

つみたてNISAの投資可能額は年間で40万円、月あたり33,333円となっています。

金融機関によっては投資可能額が若干異なるため、つみたてNISA口座開設前には確認が必要ですが、年間で40万円程度を非課税で運用することができる訳です。

年間40万円を20年間積立続けた場合、資産はどの程度貯まるのでしょうか?

- 毎月3万円

- 5%複利

- 最初の20年のみ積立/残りの20年は積立なし

この3条件でシミュレーションした結果、3344万円の資産を築けることが分かりました。

人気のあるS&P500などの株価指数の平均利回りは7%と言われており、控えめな利回りでシミュレーションをしたとしても好成績を出せていることになります。

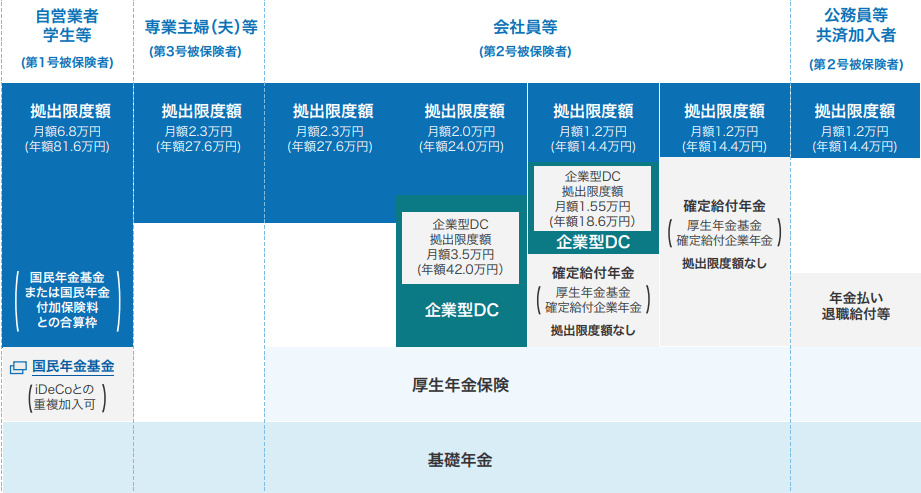

一方のiDeCoは雇用体系によって投資可能額が変わってきます。

自営業者や学生などの厚生年金の恩恵を受けづらい人は年間で81.6万円まで積み立てることができます。

一方で企業年金が充実しているサラリーマンの投資可能額は年間で14.4万円と低く抑えられているのが特徴です。

また、つみたてNISAは利用の度に

自分の属性に合わせて積立額を変化させることができるので、iDeCoの利用を始める前に確認してみてください。

②資金が自由に使えるか

つみたてNISAとiDeCo、どちらを最初に始めるのかは争点になりがちです。

その最大の理由が資金の自由度です。

つみたてNISAで積み立てた資金はいつでも自由に利用することができます。つまり簡単に解約ができるのです。

一方でiDeCoは60歳になるまで引き出すことができません。

それなら、つみたてNISAの方がいいのではないのか?という話になるかもしれません。しかし、貯蓄を習慣としてするのは難易度が高い人もいるでしょう。

資金の自由度が高いつみたてNISAの平均保有年数は約2年と言われており、貯蓄の習慣を身につける難易度の高さが伺えます。

以上の理由から、貯蓄の習慣がある方はつみたてNISAを、貯蓄の習慣がない方はiDeCoを利用すればいいのではないでしょうか?

③投資可能商品

つみたてNISAは金融庁、iDeCoは厚生労働省が管轄する非課税制度であり、投資可能商品の性質もやや異なります。

つみたてNISAでは「資産形成」に重点を置いているため株式に連動する投資信託のみしか投資できませんが、iDeCoは「老後資金」に重点を置いているため定期預金を積み立てることも可能です。

ただしiDeCoに加入している場合、管理手数料が必要となってくるため低金利の定期預金で運用していると元本割れの可能性も出てきます。

そのため期待利回りの低い金融商品ではなく、長期での資産形成に有利な株式型インデックスファンドなどに投資するといいでしょう。

参考までにSBI証券で投資可能な金融商品を、つみたてNISA/iDeCoごとに調べてみました。

SBI証券のつみたてNISA対応ファンド(合計で176本)

- eMAXIS Slim 米国株式(S&P500)

- ひふみプラス

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オールカントリー)

SBI証券のiDeCo対応ファンド(合計で83本)

- eMAXIS Slim 米国株式(S&P500)

- フィデリティ・日本成長株・ファンド

- ニッセイ外国株式インデックスファンド

- セゾン・バンガード・グローバルバランスファンド

対応商品はつみたてNISAの方が多いですね。ファンドに興味のある方は次の記事も参考にしてみてください。

④所得控除

つみたてNISAでは所得控除を利用できない一方で、iDeCoは積立金額を所得控除として差し引くことができます。

iDeCoは

- 積立時

- 運用時

- 受取時

という3つのタイミングで控除を受けることができ、特に積立時の所得控除により所得税を抑えながら資産形成の準備ができるのです。

具体例を見ていきましょう。

例えば年収300万円のサラリーマンであれば、5万5,200円も税金を負担することが可能です。

経済成長が見込めない国内において、年収を増やすよりも税金を5万円減らす方が楽と言えるでしょう。

ネクシィーズ・トレードのサイトにジャンプします

つみたてNISAとiDeCo、どちらを最初に始めるべきか

結論から言うとiDeCoから始めるべきでしょう。

iDeCoは

- 積立時

- 運用時

- 受取時

に非課税となるため、運用時にしか非課税できないつみたてNISAよりもメリットが大きいと言えます。

iDeCoの受取時には一括で受け取る方法と分割で受け取る方法があり、全額を控除することはできませんが一定金額を節税できます。

もちろんiDeCoにも資金を自由にできないというデメリットがあるため、つみたてNISAとiDeCoのどちらが資産形成上向いているか考えればいいでしょう。

つみたてNISAとiDeCoの併用も可能

ただし、つみたてNISAとiDeCoは併用することもできます。

つまり、つみたてNISAとiDeCoを両方利用することで節税メリットを最大限生かしながら資産運用できる訳です。

対象商品は10年以上の長期投資をするのであれば、株式型インデックスファンドを選ぶといいでしょう。

つみたてNISA、iDeCoなどでオススメのインデックスファンドを知りたい方は次の記事を参考にしてみてください。

つみたてNISAとiDeCoにオススメのネット証券

ここからは、つみたてNISAとiDeCoにオススメのネット証券について紹介していきたいと思います。

- 特にこだわりが無い→SBI証券

- 楽天ユーザー→楽天証券

- auユーザー→auカブコム証券

というように使い分けてみて下さい。

①SBI証券

SBI証券は証券口座開設数No.1のネット証券で、投資信託を中心に株式や債券といった金融商品に投資することができます。

三井住友カードと提携しており、毎月の積立額の0.5~2.0%がポイントとして貯まります。

また25歳以下は国内株式の取引手数料が無料となっているため、若い人にこそオススメのネット証券と言えるでしょう。

詳しくは次の記事を読んでみて下さい。

②楽天証券

楽天証券は楽天経済圏を利用するユーザーから人気を集めているネット証券です。特に楽天銀行や楽天カードを利用するユーザーにはメリットが大きいため、楽天のサービスを利用しているのであれば楽天証券を利用すればいいでしょう。

楽天証券と楽天銀行を連携させるマネーブリッジを利用すれば、楽天銀行の普通預金金利を0.1%まで引き上げることができ、楽天カードを利用して楽天証券で投資信託を購入すれば積立額の1%が還元されます。

楽天証券について詳しく知りたい方は次の記事を参考にしてみてください。

③auカブコム証券

auカブコム証券は日本最大の金融グループである三菱UFJフィナンシャルグループとKDDIが出資するネット証券で、自社ツールに強みを持っています。

auユーザーやauじぶん銀行を利用されている方にオススメの証券会社で、日本株の信用取引をする方にも愛用されています。

au PAY、au PAY カード、auカブコム証券、auじぶん銀行を連携させることで、auじぶん銀行の普通預金金利が0.2%となるサービスがあるため、au経済圏を利用している方はauカブコム証券を利用するといいでしょう。

auカブコム証券の詳細については次の記事を確認してみてください。

まとめ

つみたてNISAとiDeCo、私ならiDeCoから始めますが積立資金を自由に置いておきたいのであれば、つみたてNISAから始めてみてもいいでしょう。

本記事のまとめ

- つみたてNISAとiDeCoの違い

- 投資可能額

- 資金の自由度

- 投資可能商品

- 所得控除

- 最初に始めるならiDeCo!

- 併用もできる←オススメ

- つみたてNISAとiDeCoにオススメのネット証券

- SBI証券

- 楽天証券

- auカブコム証券

つみたてNISAやiDeCoを始めるには

- 証券会社

- 投資信託

の2つを選ぶ必要があります。

証券会社や投資信託をまだ決めていない方は次の記事も参考にしてみください。

それでは、また。

-300x180.png)