.png)

本記事は、米国債投資にこれから挑戦したい、米国債を購入したい方に向けて書いています。

米国債と聞くと、英語ができなければ購入できないのでは?といった不安もあるかと思います。

ただ、グローバル化が進む現代においてその心配は一切無用です。

本記事を読めば、米国債の資産としての特徴から実際の購入方法まで分かりやすく解説しています。

ぜひ最後まで読んでみてください。よろしくお願いします!

※前半部分は米国債についての解説が含まれます。米国債の購入方法を知りたい方は目次から「米国債の買い方とおすすめの証券会社」へ飛んでください。

米国債とは?

まず、米国債とは何なのでしょうか?

米国債を一言で表すと「米国政府が発行する国債」ということになります。

日本政府が大量の赤字国債を発行して、財政問題となっていることはご存じかと思いますが、アメリカ政府も似たような状況にあります。

世界一の軍事力を保ちながら、国民の社会保障を充実させるには税収だけでアメリカ合衆国の予算を維持できません。

そのため、日本政府と同じように大量の国債を発行しており、グローバル化が進んだ現代では、日本人でも容易に米国債を購入できるようになりました。

債券投資では銀行の定期預金と同じように、一定のタイミングで金利収入を得ることができます。

後述する金利が無いストリップス債もありますが、金利のあるトレジャリーノートでは年2回金利を受け取ることができます。

2021年3月現在、米国債の利回りは0.5~2.0%前後となっています。

定期預金のように、投資期間が長い米国債ほど高い金利を得られる仕組みになっています。

米国債の種類

米国債を買うときに、証券会社のサイトには様々な専門用語が載っていると思います。

そこで、米国債を期間・金利の支払い方法で分類し、徹底解説しておきます。

期間による分類

定期預金と同じように米国債には償還の期間があります。最も一般的なのは10年債で、世界的にも米国債の10年物の金利は経済の先行指標となっていたりします。

債券の償還期限によって名称が異なっており、期間別にみると以下のように米国債を分類することができます。

- Bills(ビル)→償還期間1年以下の米国債

- Notes(ノート)→1年~10年の米国債

- Bonds(ボンド)→10年超の米国債

基本的に利回りの高い順で並べると、ボンド>ノート>ビルとなります。ただし、債券の流動性は非常に低いため、ボンドへの投資はおすすめできません。

金利の種類による分類

米国債には期限のみならず、金利の受け渡し方法による分類方法があります。

- Treasury(トレジャリー)→年に数回、金利を得られる米国債

- Strips(ストリップス)→償還日にまとめて金利をもらえる米国債

トレジャリーは利付債、ストリップス債は割引債とも言われています。

トレジャリーとストリップスを図解すると次のようになります。

トレジャリー債は償還期間中に少しづつ金利を得られますが、ストリップス債は償還日にまとめて金利を回収します。

為替の動向やインフレ率により、両者のリターンは変わってきますが、基本的にはトレジャリーの方がおすすめです。

米国債の探し方

それでは楽天証券やSBI証券の債券紹介ページから、どのような債券が売られているのか見ていきましょう。Googleで「○○証券 債券」と調べて海外債券のページを開くとみることができます。

※2021年3月時点のものです

トレジャリーノート、つまり金利が得られる1~10年債と、最後にまとめて金利を受け取るストリップスがあります。

楽天証券では100ドル単位から米国債を買うことができるため、資産の組み替えがやりやすいです。

SBI証券は幅広い米国債を取り揃えているのが特徴です。

SBI証券より

ラインナップが素晴らしいですね。発行体が「米国国債」となっている2枚目の画像がトレジャリー債となっています。

買付単価(参考単価)についても解説しておきます。

例えば、買付単価が105だとすると、1万500円で1万円の価値がある米国債を購入することになります。

仮にその米国債に金利がついていないのであれば、償還日に1万円しか戻ってきませんから損していることになります。

※デフレが進んでいる国の場合、1万500円が1万円になっても儲かっているという例はあります。

ストリップス債の場合、5000円で1万円の価値がある米国債を購入することになります。

ただし、トレジャリー債もストリップ債も償還期限前に売却することができません。

売却できたとしても、証券会社の言い値になることが多いです。

そのため社債を含め長期の債券を購入する際には、株式以上の注意を支払う必要があります。

利回り(複利)と利率(クーポン)を混同することが多いので、両者の違いについても解説しておきます。

具体例を見ていきましょう。

トレジャリーノートの5年物、つまり償還期限が5年の利付債を購入するとします。

金利が3%、参考単価(式では額面金額)が105とします。

債券の利回りの公式は

利回り={表面利率+(額面金額-購入価格)÷残存期間}÷購入価格×100

で表すことができるため、この利付債の利回りは2%となります。

※2={3+(100-105)÷5}÷105×100

ぜひ皆さんもSBI証券や楽天証券のホームぺージで債券利回りの計算をしてみてください。

※米国債の詳細は口座開設をしないと見れないこともあります。

米国債のメリット

他国の国債より高利回り

主要国の国債利回りを比較してみましょう。10年債を比較してみました。

※2021年3月7日現在

日本→0.094%

アメリカ→1.577%

ドイツ→-0.308%

イギリス→0.76%

フランス→-0.054%

米国債の圧倒的な利回りの高さが分かりますね。

主要先進国の中でアメリカは経済成長率が最も高いです。

最先端のテクノロジー、軍事力、移民を受け入れる寛容性。

こういった他の先進国にない経済を支える土台が米国債の高い利回りを実現させています。

米国株式のリターンは年平均6~8%と言われていますが、債券のリスクの低さを考えると米国債への投資も悪くないかもしれません。

数年前まで、米国債の利回りは3%前後でしたので投資妙味は落ちますが、ポートフォリオの価格変動を抑えたい方などにはおすすめです。

デフォルトの確率が低い

米国債を含め債券には常にデフォルトのリスクが付きまとっています。

デフォルトとは、債券の発行者が破綻等の原因によって、元本や利息の支払いを遅延したり、停止したりしたあげく、元本の償還が不能となりかねない状況のことです。

超簡単に言うと、国家が借りた金を返さないことを指します。

銀行破綻時に定期預金は1000万円まで保護されます。

この制度のことをペイオフといいます。

米国債を投資しているときに、発行元である米国政府がデフォルトを宣言すれば、資産の何割かは戻ってこないことが予想されます。

※日本語ではデフォルトのことを債務不履行と言います。

日本人にとって、あまり聞きなれないデフォルトですがアルゼンチンやレバノン、ギリシャといった国がここ10年でデフォルトを宣言しています。

アメリカでも2013年にデトロイト市が財政破綻しました。

ただし、米国政府の信用度は世界的にみても高くなっています。

格付け大手のS&P社の格付けによると主要先進国の中で、米国債の信用度は2番目となっています。

| 国名 | S&P社格付け |

|---|---|

| ドイツ | AAA |

| アメリカ | AA+ |

| フランス | AA |

| イギリス | AA |

| 日本 | A+ |

日本は残念ながら中国などと同じA+になっています。

やはり、財政赤字が響いているのでしょう。為替リスクを考えなければ、日本国債に投資するよりも米国債に投資した方が利回りも高く安全ということがわかります。

債券はミドルリスク

ハイリスク・ハイリターンの投資をするなら「株式」、ローリスク・ローリターンの投資をするなら「現金」というのが投資の世界の常識です。

「債券」は「株式」と「現金」の中間に位置するいいとこどりをした商品なのです。

株式投資は価格の振れ幅があるから怖いけど、資産は増やしたいという日本人にピッタリなのが債券投資と言えるでしょう。

米国債のデメリット

円高になると損失が発生する

米国債に日本円で投資することはできません。

アメリカの通貨、米ドルで購入しなければならないからです。

そのため、米国債への投資には為替リスクが付きまといます。

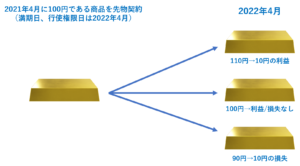

為替リスクとは、円高に為替レートが振れることで資産価値が下落するリスクのことを指します。

図にあるように、2013年時の為替レートは1ドル=90円でした。

2021年時の為替レートは1ドル=110円前後となっています。

つまり、米ドル建ての資産に投資をしていた日本人投資家の利益は20%以上プラスになったことになります。

1ドルを90円で購入して、110円になったというイメージです。

しかし、為替レートを読むことは容易ではありません。

例えば、2006年前後の為替レートは1ドル=120円でした。

しかし、2012年には1ドル=75円前後まで下落しています。

つまり一括投資で米国債に投資をすると、デフォルト以上のリスクを抱えることになります。

米国債へ投資する際には為替ヘッジをするか考えるべきだと思います。

容易に売却できない

また米国債は償還日以前に売却できないというデメリットもあります。

正確には売却できるのですが、証券会社の言い値での売却となります。

債券は証券会社と顧客の取引となっており、株式のようにリアルタイムでトレードすることはできません。

つまり、一度債券を購入したならば償還日まで待ち続ける勇気と根性が必要なのです。

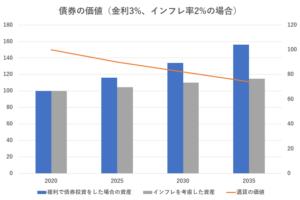

インフレに弱い

また、インフレに弱い点も米国債を含めた債券の特徴となっています。

例えば、2%の金利の債券を100万円の価格で購入したとき、インフレ率が3%あったらどうなるでしょうか?

額面上の金額は40年後に2.2倍となります。

一方で、実質的な資産の価値は40年後に0.67倍まで下がるのです。

このように米国債を購入する際には長期的なインフレのリスクを警戒して、長くても10年程度の債券を購入することをおすすめします。

米国債の買い方

米国債を購入するには証券会社で口座を開設する必要があります。

まずは証券会社が口座を開設しましょう。

本記事ではネット証券大手と対面型証券大手の取り扱い本数を比較してみました。

取扱い本数についてはネット上にあるものだけですから、対面型証券はさらに多くの米国債にアクセスできると思います。

表をみて分かるように、米国債を購入するならSBI証券がおすすめです。

大手ネット証券の「SBI証券」「楽天証券」「マネックス証券」の為替手数料はどこも1ドルあたり25銭です。

そのため、米国債に投資をするならネット証券のSBI証券がベストだと考えています。

※2021年3月9日現在

ネット証券はハードルが高いと思う方もいるかもしれませんが、パソコンやスマホを利用したことがある人であれば、ネット証券を利用するのは難しくないでしょう。

ネット証券の口座を開設した後は、商品→債券→外貨建て債券→既発債というように手順を踏んでいけば簡単に米国債を購入することができます。

まとめ

本記事のまとめをしておきます。

- 米国債は米国政府が発行する債券で、信用度・金利は高い。

- 期間や金利の受取方法で多彩な米国債がある。

- デメリットとしてはインフレリスクや為替リスクなどがある。

- オススメの証券会社はSBI証券となっている。

ぜひ米国債への投資にチャレンジしてみてください。

それでは、また。